分级基金属于规则非常复杂的金融衍生品。简单地来说,就是B份额借A份额的资金加杠杆投资,A份额定期收取B份额给予的利息。为了保障A份额的资金安全和B份额杠杆大小,分级基金有下折、上折和定折,也就是依据母基金净值将投资者持有的A、B份额再折换成母基。母基可以场外申购、赎回,拆分成等份额的A和B.有的品种母基可以直接场内交易(沪市品种)。A、B份额需在场内交易,也可以合并成母基。

分级基金大概是二级市场中最复杂的投资品种。去年股灾中,不少持有溢价B份额的投资者因为下折而损失惨重。上月,证监会宣告预备出台对投资者持有分级基金设置30万的资金要求。分级基金可能因此受到流动性的制约。

老读者大概都知道,本站投资风格是注重安全边际,兼顾成长性。为何会留意分级基金这种高波动性的金融衍生品?

答案是:折价。

我们分两部分来看。

一、成交量

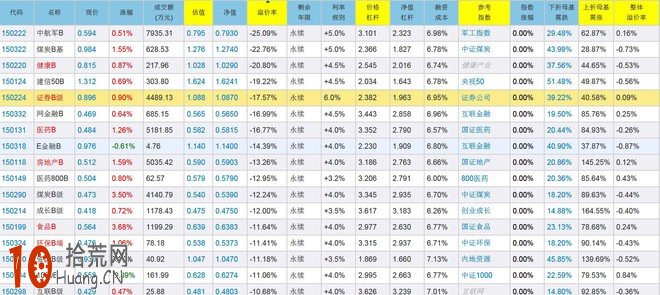

未来受到分级基金准入政策的影响,分级基金整体份额可能会进一步萎缩,成交量过低会影响到交易,甚至会导致分级基金提前清盘。那么先剔除成交额低于1000万的分级B.

二、净值

大多数分级基金规则定为B份额净值低于0.25则触发下折(请阅读基金相应说明书)。总体来说,如果市场整体估值水平在历史均值附近,且分级基金对应指数没有高估,那么分级B净值在1元以上是相对安全的。反之,分级B净值在0.5元以下则有相当大的概率会遭遇下折(下折对分级B是风险还是机会要考虑折溢价,此处不展开)。

三、溢价率

现在看分级B大面积折价,要知道去年上半年,分级B可是大幅溢价。风水轮流转,随着风险偏好的变化,分级基金折溢价从B欺负A,转到了A欺负B.以150224为例,折价17.57%大约相当于比对应指数低5%(折价率减融资利率再除以杠杆率)。

四、利率规则

分级B的杠杆向分级A融资而来的。分级A的收益率原则上是基金在发行时制定好的。例如150222、150322+5.0%,意思是以一年期定期存款利率再加5%.当前一年期定期存款利率约为1.5%.那么+5%品种分级B在净值为1时的融资利率是6.5%.固定利率为6%的分级B,其融资成本约等于+4.5%的分级B,而比+3%、+4%的品种要多付出一定的利息。由此可以推断出,由于需要付出更高融资成本,利率规则越高,分级B的理论折价率就应该越高。

五、净值杠杆

分级B在初始发行时杠杆为1(借分级A的资金),净值越往上涨,杠杆越小,越往下跌,杠杆越大。在趋势性向好的时机,可以考虑净值杠杆更大的分级B,而在趋势性向下时,则要规避高杠杆的分级B.

六、参考指数。

(一)估值要低

利用理性人网站的指数估值筛选功能,以PB(市净率)、PE(市盈率)的中位数从低到高排序。

从以上两图来看,在PB、PE排序中都列入其中的是全指金融和证券公司。

(二)成长性要高

低估不是买入指数的唯一理由,具有较强内生成长性的行业才值得考虑。

在理性人网站中选取5个明星行业:证券公司、中证医药、全指信息、全指消费、养老产业,以3年来成分股平均ROE(净资产收益率)和EPS(每股股东收益)做比较。可以看出养老产业、全指消费、中证医药的盈利能力较好,尤其是养老产业。而证券公司的业绩具有高波动性和周期性。

七、距离下折要远

一般分级B净值低于0.25后,分级基金要启动下折,将A、B份额以净值还原成母基。在这期间折溢价会抹平。考虑到,分级B净值越低,杠杆越大。遇到极端情况,母基金暴跌,在市场交易涨跌幅10%的限制下,可能分级B会出现连续跌停板后溢价下折(母基金跌8%,如分级B为3倍杠杆,净值下跌24%,且第二个交易日,杠杆继续扩大),从而损失惨重。所以,要规避距离下折较近的分级B.

八、整体溢价率

分级A+分级B=母基金。如果分级A+分级B的市场价格大于或者小于母基金净值就是整体折溢价。整体折价高了,就有投资者买入等份额分级A、分级B,合并成母基金并赎回。整体溢价高了,就有投资者场外申购母基金,拆分成等份额的分级A、分级B,并在市场内抛售。因此,母基金不会保持长久的大幅折价或溢价。

「 拾荒网| 10Huang.CN 」整理。

赏

版权声明:文章来自网络!方法技巧仅供参考!拾荒网10Huang.CN,财富在手十指紧握!与努力的人共勉!