要狙击机构,狙击趋势,必然先要大致懂得机构常用的思考方法,也就是估值方法。

纵观市场,存在的价值投资理念无非就几种:绝对估值和相对估值。

其他任何复杂的估值法,都是在这两种估值法上的叠加运行+演变,没有本质的变化。

一、绝对估值

绝对估值又称之为贴现法,即是通过上市公司的历史、当前的基本面分析、和对未来的公司经营状况的财务数据预测、从而获得上市公司股票的预估价值。

简单点讲,就是我买了这家公司的股票,他能为我带来多少稳定的现金流收入,而这个现金流收入是可以提前确定的。如你考了一个公务员,就能计算出3年后你能拿到多少薪水,这就是绝对估值。

常见的绝对估值法,又分为股利贴现模型,和自由现金流模型。

其中大家所崇拜的巴菲特,就钟爱自由现金流模型,他买一家公司,为的是获得这家公司未来的现金流。但普通的民众,作为小股东,对公司的经营没有大的影响,只能采用股利贴现模型计算。

我与国外的机构接触的时候,很明显能感觉到他们对这种自由现金流模型的钟爱,因为更符合价值投资的定义。因为他要求企业能够长期稳定的发展,要求企业有一个稳定的现金流。

因此你们就能明白,为何外资钟爱白酒和大消费。因为这几个板块的现金流是最为稳定的,市场竞争的格局稳定,销售对象稳定,未来可以持续的贡献现金流。

如果我们严格的按照要求去寻找,市场符合这个模型的公司,仅有完全成熟的公司,如银行,白酒,大消费或者高分红的公共事业型的股票。

个股通常满足以下3个条件:

1.公司有稳定的股利支付习惯

2.公司有稳定的股利分配政策,满足一定条件即可分红

3.没有大股东可以为了自己的利益操纵股价

在国内除了那几个权重白马外,基本不适用这里的土壤。

因为大家都知道,A股绝大多数公司的利润都是不足的,难以形成稳定的分配股利的方式,大股东通常为了在二级市场上套现,导致市场用脚投票。

这就导致普通投资者无法有效获得稳定的现金流。

你去考了个公务员,却发现是个假平台,随时跑路,工资不定,还可能倒贴钱,因此这个估值法在A股没有多少市场。

因为可以看的标的是在太少,就几个白酒,贵州茅台,五粮液,几个大消费家电,格力电器,美的集团等,就没啥好展开讲的了,这里重点也不是介绍绝对估值,我们知道这个概念就行了。

二、相对估值

相比绝对估值的实现难度大,比较灵活的相对估值法,能通过其他角度去反应企业价值,相对估值法则被更多人运用。

A股讲的是故事,市场讲的是认知,个股只是需要一个认知的锚。

毕竟不是每个伟大的企业发展初期都是完全盈利的,比如芯片行业,前期可能是一直在投入研发,并不赚钱,但只要一旦盈利,就是占领整个市场的布局,这种角度的估值法不能忽视。

因此这里也介绍一下机构常用的相对估值的方法。

相对估值常用的包含以下几种:

1.市盈率估值

2.市净率估值

3.市销率估值等等

4.行业赛道的对比

1、市盈率估值

市盈率的简称为PE,是大多数人所惯用的估值方式,正因为他的简单性以及易懂性,受到广大群体的喜爱。

他的计算非常简单,就是公司股价与每股收益的比例(用公司总市值除以净利润也是一样的),他清晰的告诉投资者,在公司的净利润不变的情况下,你要花了多少钱为这个净利润买单。

假如PE计算为15,也就是市场花了15年的收益价格去买这个净利润,要15年才能回本。

市盈率又分为静态的市盈率(LYR)和动态的市盈率(TTM)。

公式:静态市盈率=股价/当期每股收益

动态市盈率=每股股价/通过季报数据折算的年每股收益

简单来讲,静态市盈率就是用去年的年度每股盈利来计算,而动态市盈率就是用每个季度的每股盈利来计算。

我们要灵活的把静态市盈率结合行业动态市盈率的估值来看,不能单独的看一个指标。

如当个股的静态市盈率开始偏离行业的动态市盈率时,就要考虑下一步操作策略了,是股价过高,市场会纠正价格,还是估值太低,市场会修复价格。

一般行业都有一个合理的动态市盈率区间,如一个行业的历史低位PE都在15~25之间,当个股的PE来到这个位置的时候,则称之为低估值,此时就会形成一些资金的买入机会。

当然,每个行业有每个行业不同的市盈率,比如银行业和高科技行业,这里的差距是非常大的,因此不同的行业不能用相同的动态估值来比较。

运用市盈率来对比,主要有以下4种对比方法:

1、研报预估值与实际值的对比

2、个股估值与行业估值的对比

3、个股估值与自身历史上的估值对比

4、在不同的市场的不同的估值范围区间(牛市熊市之分)

不少国外的机构投资者,非常擅长比对不同行业的动态估值和不同个股的静态估值,从而判断出买入持有的机会。

很多机构会采用预估的每个季度盈利来对市场进行判断,看个股的业绩是超过预估值,还是符合预估值,还是低于预估值。

一般情况下,相同行业要跟相同行业的公司的市盈率对比,不同行业的个股市盈率之间没有太大的对比价值,需要对行业的不同进行折价。

这种估值法虽然简单,但也会面临以下的问题:

遇到历史极端的环境,导致估值产生巨变(如贸易战导致芯片,消费电子的变化,基本面根本性变化,此时还用旧的估值法,不改变观念会出问题)

政策原因导致行业估值变化(如光伏和新能源汽车的政策支持,又或者有些行业被政策限制,导致行业公司回不去原来的估值)

个股因为业务或者资产的变化,导致市盈率失真(重组收购等等重大事项)

某些行业并不适用这种估值法,他估值低但不赚钱(稳定型公司,非成长型公司,如银行)

无法绝对值预估估值是高了还是低了,只能通过对比去比较(因此判断估值需要预留较大的上升空间,比如股价低估了50%的空间才去参与)

计算市盈率的方法,更适用于成长股。也就是利润增长速度大于15%的股票。

他为现金流不稳定的成长类型的公司提供了估值方法。而实际上,满足15%增速条件的A股公司,也不超十分之一。

2、市净率估值

市净率的逻辑与市盈率的逻辑类似,只是换了个数据去表达,采取每股股价除于每股净资产的比例来计算。

市净率采用的数据是净资产,说到底就是代表一个企业的底线,一个企业净资产的剩余程度,若个股破净,连净资产都破没了。

公式:市净率=每股市价/每股净资产

如股价是3,每股净资产是1,那么市净率就是3.

市净率在行情较差的时候容易发挥作用,只有最差的环境,才能检验最好的个股。因此通常熊市用市净率估值,牛市用市盈率估值。

从A股的历史规律来说,最稳定的四大行,通常他们的市净率跌到0.8倍时,就是他们触底的区间,因为国有4大银行在国内的环境几近不会破产,因此通常就会触底反弹。

这里就产生了一个判断市场底部的标准。

但除此之外,其他类型的公司,市净率的计算并不合适。

因为用市净率指标来作为估值标准也常常容易掩盖一些问题,如有些净资产是能够帮助企业持续经营并创造利润,有的净资产则可能纯粹是破铜烂铁。

所以市净率可以结合市盈率还一起使用,代表的事底线思维。

3、净资产收益率ROE

是公司税后利润除以净资产得到的百分比率,代表的是一个企业的盈利能力,也就是一个企业的盈利能力越强,那么ROE就越高。

计算方法是:净资产收益率=净利润/净资产

从A股的表现来看,能够走出穿越牛熊的个股,也往往是高净资产收益率的个股,比如贵州茅台,因为业绩才是一个个股真正的核心,也是价值投资者关注的核心。

一般来说,上市公司的净资产收益率多少才合适呢?上不封顶,越高越好,但下限还是有的,就是不能低于银行利率。

100元存在银行里,一年定期的存款利率是4.14%,那么这100元一年的净资产收益率就是4.14%。

如果一家上市公司的净资产收益率低于4.14%,就说明这家公司经营得很一般,赚钱的效率很低,不太值得投资者关注。

除了这些之后,其实还有非常非常多的估值方式,比如扣非净利润增长率等等,逻辑大同小异,自己去学习就行。

4、行业的比较

知道上述几个个常用的估值方法之后,其实并不够,因为很多机构投资者,不会采用这么简单的比较方式就决定自己的投资。

很多粉丝应该也感受过,采用上面几个估值法去比较,花费了很多时间还是赚不到钱,那是因为你不注重对行业的比较。

对比思维是很重要的,我以往给你们分析市场的走势,多数都是采取对比的方式去思考的。

而行业赛道是对比法中比个股估值对比更加有用的东西,也就是更加全局性的东西。

因此选赛道放在第一位,估值放在第二位。如果赛道不行,估值再低比如A股的钢铁板块,一直跌跌不休,买了照样被套。

不同的行业之间无法用相同的比较方式,高科技行业常常为了加速发展,常常是亏损的,但股价却涨的迅猛,但银行等个股,财报都非常好,但常常却涨不起来,这两个行业,以及其中的个股之间是无法放在一起比较的。

必须把行业赛道区分开来。

对行业进行分类之后,要形成行业之间的比较,要通过一定的折价去调整参数,让他们之间能够形成对比,这就是行业的折价率。

很多人拿到上面几种估值方式之后就开始估值,但总是得到错误的答案,那是因为这些方法还没有根据行业的现状去调整。

行业的折价率取决于几个点:

A、这里是牛市还是熊市。

根据阶段的不同,采取不同的折价率,牛市根据成交量变大的变化,给予3倍的折价,同样的,熊市根据成交量的缩小,给予0.2的折价。

B、风险

在以上估值公式计算完之后,个股因为某些事件会遇到一些财报所不能体现的风险,如中美贸易战的预期,导致未来一些出口行业受到限制等等,这些需要根据事情的影响程度,去采取一个折价率。

C、行业发展

也就是多数人口中的赛道。

根据政策的不同,资金投资规模的不同,未来世界的主题的不同,对于各种赛道有不同的因数可言。

5、产业链的挖掘

一个题材的诞生,必然包含着行业的基本面的出现,正如南海公司,具备国资背景,且有南海垄断贸易的基本面想象空间。

因此对于题材也一样,一定的题材想象空间是一个题材炒作所必须的东西。

在了解行业之间有折价对比的逻辑之后,既要对主要的行业的产业链进行挖掘。

今年科技股爆发了一波大的浪潮,其中以消费电子中的面板为例,解析行情的发展。

目前市场的潮流中,显示器大尺寸化已经是非常明显的趋势,现在家家户户的电视基本上都更换上了大显示屏的,这就导致面版行业需求不断扩大。

同时伴随着5G新技术的应用,液晶显示面版也会越来越成为行业中的重要一环。

其中工信部发布的《超高清视频产业发展行动计划(2019—2022年)》中,就提出了这个发展战略,“探索5G应用于超高清视频传输,实现超高清视频业务与5G的协同发展”

计划使得TFT—LED面板的出货面积,从2.23亿平方米增加至2.49亿平方米,增幅为12.2%。

行业的发展具备较大的上升空间。

目前全球市场在显示面版板块的份额都在不断上涨,中国产业增长迅猛。

而与此同时,日韩面版的产能在逐步的退出之中,三星工厂从2019年开始逐步缩减,特别是受到疫情影响,国外产能受到较大的打击。

国产替代趋势正在加强,产业中心正在向中国转移。

了解完题材的背景之后,就要去挖掘行业中产业链的布局,以及相关个股的基本面情况。

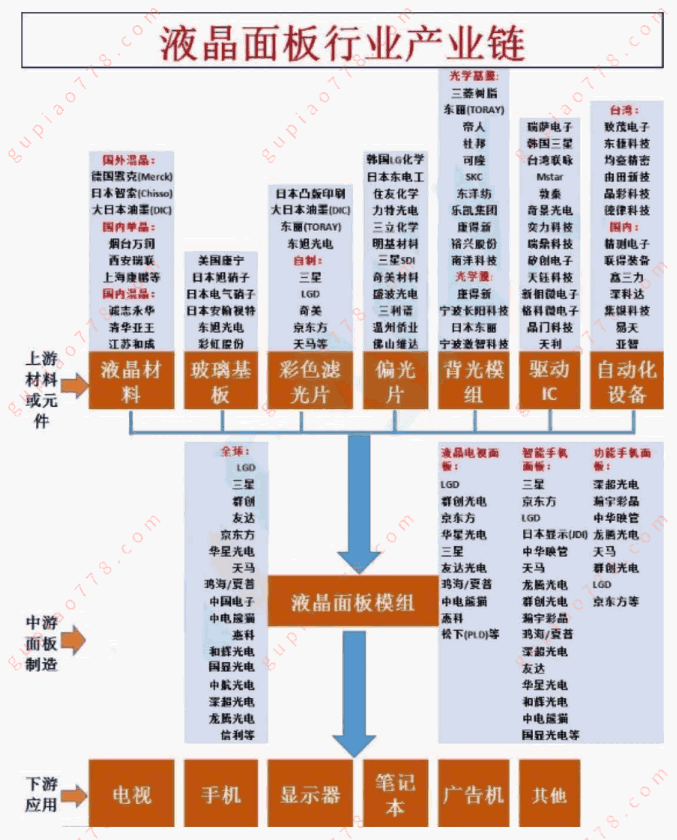

由此可以了解到,显示面版的产业链为:

其中我们可以看到,大陆最为核心的企业为华星光电,京东方,深天马

分别对应到A股中的公司,就为京东方A、TCL科技(控股华星光电85.71%股权)、深天马A。

因此对行情的观察,就关注这几个有代表性的头部公司即可。

这就是产业链的挖掘。

作为个人投资者,不需要对产业链有太深入的研究,研究的太深,容易陷入其中不得自拔,懂的太多,很多股票就不敢买了。

像这些产业链的挖掘,所有公开的信息都可以查到,了解到这个程度即可。

")

")

")

")

")