三招避开可转债雷区

一、避开触发赎回条款的转债

泰晶科技此前多次公告,虽然触发赎回条款但不会提前赎回,此次突然“变脸”给投资者当头一棒。深圳一家券商营业部人士表示,因为泰晶科技之前表态不提前赎回,使得有投资者误以为上市公司再也不提前赎回,所以盲目跟风炒作。

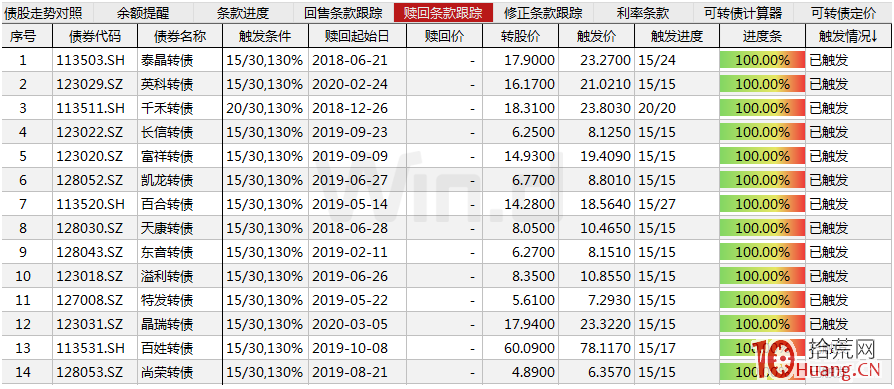

Wind按照条款计算出触发赎回价格,再以最新收盘日向前推30个交易日,取这30个交易日收盘价来对比触发赎回价,如果有15个交易日或以上的收盘价大于触发赎回价,则提前赎回条件成立。

根据上述估算,叠加可转债已经处于转股期间,Wind数据显示,包含泰晶转债在内,目前有14只可转债已经触发提前赎回机制,这些可转债需注意,公司可以按照规定提前赎回。

图片来自:Wind金融终端“CBA”可转债分析模块

二、避开双高可转债(高价格,高溢价率)

“转股溢价率”是判断转债风险的指标之一,转股溢价率越低,股性越高,正股上涨也容易带动可转债;转股溢价率越高,投资者炒作转债情绪高涨,正股上涨难以带动转债,股性越弱。

当转债价格和溢价率双高的时候(价格>130且溢价率>50%),其收益确定性大大下降,而风险上升,基本沦为博傻游戏。

Wind数据显示,截至5月7日,转债价格高于130元且转股溢价率高于50%的还有以下9只。

三、避开正股破净的可转债

可转债还有种利好叫转股价下修,该条款是发行人拥有的一项权利,是保证可转债发行公司转股的一种手段。而对于转股价接近净资产、正股破净的可转债,此类转债转股价下修困难,甚至根本无法下修转股价。

尤其是如果《募集说明书》有“修正后的转股价格不得低于最近一期经审计的每股净资产”的规定,那么即便当前股价以及远远低于可转债转股价,转股价格也不能下调,极大的影响可转债盈利概率。

版权声明:文章来自网络!方法技巧仅供参考!拾荒网10Huang.CN,财富在手十指紧握!与努力的人共勉!

")

")