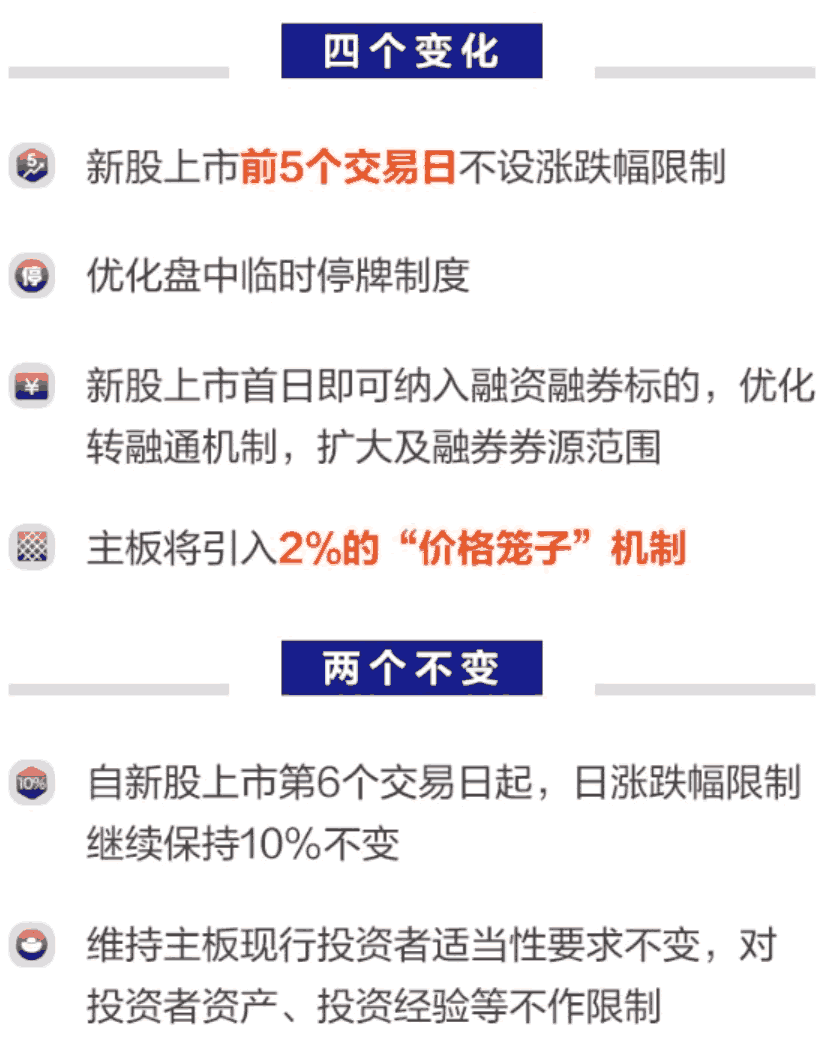

新股交易制度将迎来四大变化

变化一:新股上市前5个交易日不设涨跌幅,股价波动可能较大

根据全面注册制相关规则,主板新股上市前5个交易日内不设涨跌幅限制。为买卖双方提供了更加充分的价格博弈空间,有助于提升新股定价效率。而以前新股上市首日的价格须不高于发行价144%且不低于发行价64%。

对于投资者而言,新股上市初期,投资者可充分博弈,一方面,股价波动幅度可能较大;另一方面,市场可以在较短时间内找到均衡,后续出现连续涨停板的可能性不大。交易新股的投资者需要警惕,别被“新股不败”所误导。

同时,第6个交易日起主板新股仍然实行10%的涨跌幅,科创板、创业板实行20%的涨跌幅。

“此举契合主板主要以大盘蓝筹企业为主、股价波动本身较小的特性,有助于维护主板乃至A股市场整体运行的稳定性。”分析人士指出。

变化二:设置30%、60%两档临时停牌指标,旨在为市场提供冷静期,临时停牌期间仍可报撤单

值得注意的是,主板新股上市前5个交易日不设涨跌幅限制期间,设置30%、60%两档停牌指标,每档停牌10分钟。

对于临时停牌机制,投资者在交易过程中需要关注两个方面:

其一,在上涨和下跌方向均有30%、60%的临时停牌,新股单日最多可能停牌4次。例如,新股当日股价一开始上涨,涨幅达30%、60%各停一次,此后股价下跌,跌幅达30%、60%各停一次。业内专家表示,该机制旨在为市场提供冷静期,减少非理性炒作。

其二,临时停牌期间,投资者可以继续申报,有效申报价格范围为最近成交价的上下10%,超出范围的申报将被拒单;临时停牌期间,投资者也可以撤销当日尚未成交的申报。

变化三:引入并优化价格笼子机制,宜贴近市场价格下单

沪深交易所主板在连续竞价期间,引入2%的价格笼子以及10个最小价格变动单位(1个最小价格变动单位为0.01元),超出范围的申报将被“拒单”。创业板按照主板相应调整。科创板保持原2%价格笼子不变,且不引入10个最小价格变动单位。

“价格笼子机制的优化,有助于防范新股炒作行为,避免个股短期内出现大幅波动。同时,‘十个申报价格最小变动单位’的设置给予低价股更多价格申报空间,有助于提升低价股定价效率。”有机构分析师表示。

对于价格笼子机制,投资者在交易过程中需要关注三个方面:

其一,主板、创业板是在2%的价格笼子与10个最小价格变动单位之间取熟大值。当2%价格笼子对应的价格范围不足10个最小价格变动单位(即0.1元)时,适用10个最小价格变动单位。例如,在连续竞价阶段,投资者计划卖出所持有的主板股票X,如果此时即时揭示的最高买入申报价格为3元/股,2%的价格笼子对应价格范围为3元*2%=0.06元<0.1元,不足10个价格最小变动单位,则适用“10个价格最小变动单位”价格范围,卖出申报不得低于2.9元/股。

其二,超出范围的申报将被“拒单”,特别是创业板的价格笼子机制由“存单”改为“拒单”。这对目前习惯于挂较高价格买入或较低价格卖出的投资者影响较大,因为这样挂单可能是无效的。在“存单”机制下,超出价格范围的申报暂存于交易主机,当价格波动使其进入有效竞价范围时,交易主机自动取出申报,参加竞价,比如买入价格>基准价的102%,订单将被存在交易主机,当股价上涨到满足买入价格≤基准价的102%时,该订单才被交易主机进行撮合。在“拒单”机制下,买入价格>基准价的102%会直接成为废单。

其三,价格笼子机制仅对限价申报作出限制,当股价出现快速波动时,投资者也可通过市价申报实现即时成交。此次沪市主板新增了两类市价申报,即本方最优价格申报和对手方最优价格申报。目前,深市主板、科创板、创业板均有此类申报。另外,业内专家提醒,价格笼子机制只在连续竞价期间施行,集合竞价阶段并不适用。

变化四:上市首日即可纳入融资融券标的,符合条件的投资者可开展两融交易

主板新股上市首日即可纳入融资融券标的,优化转融通机制,扩大融券券源范围。因此,符合条件的投资者,在新股上市首日即可开展两融交易。

同时,投资者需要关注的是,上述融券机制的改变为新股上市初期的价格发现提供了制衡机制,能够抑制资产价格泡沫产生,投资者不能简单认为新股上市初期股价只涨不跌。

近期,多家准上市公司均在上市公告书中表示,公司股票上市首日即可作为融资融券标的,有可能会产生一定的价格波动风险、市场风险、保证金追加风险和流动性风险