摘要:平素看了很多大师投资理念的文章,什么才是这些大师的核心要素呢?他们之间又有哪些共同点?有句话说,很多美好的人、美好的事都有很多共同之处的,这篇文章就总结了巴菲特 、索罗斯这些大师之间的共同点,也是他们投资的最核心要素,给大家参考。

本文转自点拾投资,来源:朱昂

前一段时间见了一个老友,他问我:“你翻译了那么多海外投资大师的文章,自己有什么切身的体会?”事实上,这个问题正是我自己过去半年不断思考的。

1、投资大师的共同点:活的很长

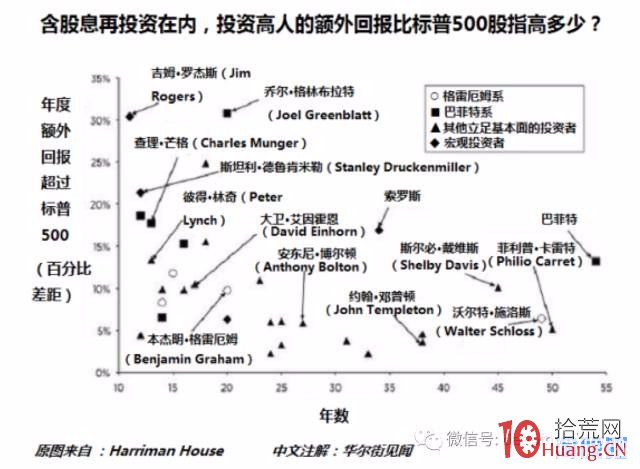

下面这张图非常经典,里面涵盖了一些比较重要投资大师的长期回报收益率。里面涵盖了巴菲特基本面选股,宏观对冲,量化,交易等不同风格的投资大师。但是我们看到他们都有一个共同点:活的很长。

我们看到基本上平均可追溯业绩在30年左右,最少的也有10年以上的可追溯业绩,最长的就是我们的巴菲特,超过了55年的可追溯业绩。这一点是最近思考中给我启发最大的。无论什么投资风格,方法,甚至性格,能够成为真正影响到后人的投资大师必须有一个特点;活得足够长。

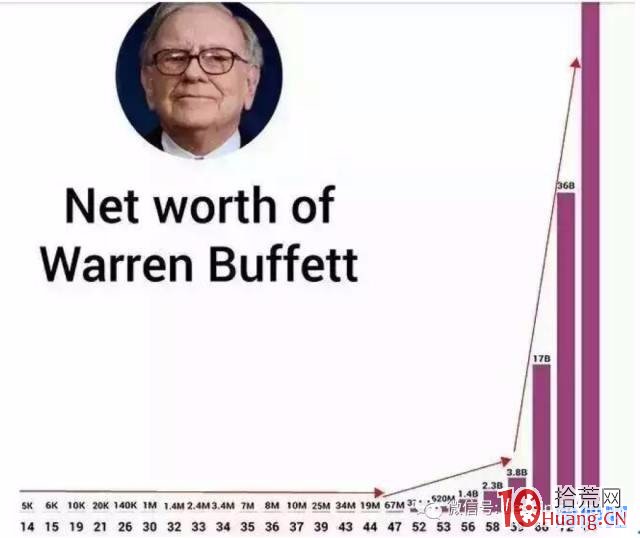

巴菲特是真正践行“活得足够长”这个真理的。一方面,他自己本人的寿命,身体状况也非常好。在接近90岁的高龄依然思维活跃,亲力亲为做投资。而巴菲特的个人财富,也通过时间的玫瑰发扬光大。在他30岁之前,他的财富“只有”100万美元。越到后期,他财富的积累就越惊人。

2、活得长靠什么?对于风险的剥离

过去我们一直拘泥于去对比索罗斯和巴菲特。这两位投资大师年龄一样,投资方法完全不同,的确有许多可以对比的地方:巴菲特依靠股票投资赚钱,索罗斯擅长外汇期货 .但其实我们忽视了他们的共同点:就是在投资中其实他们都是很“胆小”的,做的都是确定性投资。

我举几个例子大家就明白了。

大家对于索罗斯津津乐道的就是阻击英格兰银行和东南亚金融危机。其实背后的逻辑都是基于定价机制的非市场化。索罗斯相信的是market economy,当他看到planned economy和market economy发生冲突的时候,市场经济最终会大概率取胜。而且他熟读历史和哲学,从历史,哲学,人性的角度看,最终都会按照市场经济的方向去走。本质上索罗斯做的是一种低风险投资。像当年英镑和泰铢的贬值,连其央行内部的成员都承认自己货币会贬值。索罗斯让人敬佩的是,在低风险投资的时候他敢重仓出击。

我们再看看巴菲特。关于巴菲特的投资案例非常非常多,其本质也是低风险投资,或者我们说的,去获取剥离风险后的收益。在金融危机的时候,巴菲特说了一句话:Buy American, I am.那我们看看巴菲特买了什么?那时候巴菲特重仓了高盛,他曾经说过,如果美国最终只有一家投资银行活下来,那必然是高盛。但是我们看,巴菲特买的其实是高盛的优先股 ,而不是正股。如果看过《大而不倒》就能理解巴菲特的投资策略。即使在金融危机这种大甩卖的时候,他做的也是低风险投资。不追求最大的回报,而是确保守住本金的前提下能有收益。

3、对冲基金的发展史,就是寻找“风险剥离后的收益”

我们再回到《富可敌国》这本书,从第一章的对冲基金创始人A.W.Jones,到后面的James Simons,其演变就是不断寻找风险剥离后的收益。A.W. Jones是对冲基金模式的创始人,虽然不是他开创了做空和杠杆,但却是最早运营这种对冲基金模式的。而这两个工具正是在纯多头思维的市场,有效剥离了部分风险,获取收益。

书中举了一个很好的例子:假设两个投资者都从10000美元开始做。一个运用做空和杠杆工具。那么首先,他的杠杆就让他拥有20000美元的投资。他做多130000美元,放空70000美元。这样他暴露在市场的风险只有60000美元。而另一位投资做多80000美元,保留20000现金,在市场也暴露80000美元的风险。假设市场上涨20%,由于他们的选股能力一样强,看多的股票涨了30%,跑赢大市,而另一个做空的股票也只下跌了10%.那么运用杠杆的投资者的利润就是32000美元,而且市场风险还小。而普通投资者的利润只有24000美元,而且暴露了更多风险在市场上。

加杠杆不是赌博,核心逻辑也是基于更小风险暴露的投资,放大收益率。

4、滚雪球的最核心要素:低风险投资

以前看巴菲特的滚雪球,仅仅理解表面因素,要走很湿的雪和很长的坡。事实上,巴菲特能够滚**最重要的部分就是低风险投资。

今天如果我随便买入一个股票,其上涨和下跌的概率可能都是50%.很多时候高收益伴随着的就是高风险。一个股票有上涨100%的可能,往往也会有下跌50%的可能。许多人在做投资时,就是不断追求高风险回报。比如去赌短期催化剂,去押宝某条赛道,或者去获取别人不知道的信息。这些方式都伴随着极大不确定性,最后逐渐会回归到50%的抛硬币概率,甚至很多时候因为人性的弱点,概率连50%也不到。那么长期来看,收益率就是均值回归。

而巴菲特就是找到一种能够持续低风险,可持续的投资模式。

所以这么多年,其实巴菲特真正买入过的十倍股不是那么多,他也从来不推崇tenbegger.他的核心模式就是不断获取风险剥离后的收益,每年哪怕就那么一点点,但是这种模式可以持续,可以滚很多年。那么时间越长,巴菲特的雪球就越大。

5、可持续性,是所有投资方法最重要的一条

在看了那么多书,学习了那么多投资大师的理念后,我开始真正意识到:

个方法可能短期无法抓住最牛的股票,但是能够长期带来回报,而且是有效的。

最近债券市场波动很大,有人说了一句很深刻的话:做投资一年三倍不难,但是三年一倍却很难。背后也是反映了投资的可持续性有多么不容易。短期决定投资回报的是技能和运气,如果有足够的运气,一年要翻倍甚至几倍都是可能的。每一年,我们都能找到这样的人(抛硬币大赛冠军)。但是长期,决定投资回报的就是一个因素:技能。这个技能包括自身能力,包括投资方法的进化等。

巴菲特和索罗斯本质上在做同样的事情,低风险,可持续的投资。巴菲特购买高ROE,具有护城河,和独特商业模式的企业,而背后又通过保险公司获得低成本的资金。这些优质企业带来的回报率超过保险公司的资金成本,长期就是巨大的“卡差”.而且巴菲特一直强调一件事情“保住你的本金”.而索罗斯是基于人性的不变,从boom to burst,人性的贪婪和欲望是永远可持续的弱点。他在外汇市场的交易也是不断抓住高胜算,低风险的投资机会。

而那些失败的人,他们身上的问题就是投资方法出现了“不可持续”的问题。里面的问题多种多样,但我总结下来发现最大的问题是基于对自己的过度自信。

我们看到,投资大师他重视的是方法论,是体系。投资有完整的体系,然后在这个方法和体系中进化,才能成为长跑冠军。而投资没做好的人,往往是基于对个人,主要是对自己的自信和要求。这是非常难持续的。首先,一个人要不断进化,保持进步,甚至保持对市场的胜算就非常非常难。其次,很多时候寻找到未来的牛股是无法持续和预测的。有些人因为某些因素抓到过十倍股(比如因为对于某些行业的理解),但要抓住下一个十倍股的概率并不能提高。个人的能力在体系和方法面前就很渺小。

世界是不可预测的,而要相信我们个人能持续预测未来的可能性是很低很低的。所以许多人的错误来自于对自己过于自信,认为自己有持续预知未来的水晶球。这一点也是过去半年我自己进化的认知。过去我一直认为,挖掘牛股的核心能力是看到未来。但今天,我越来越发现世界是不可预测的。我们应该基于未知的世界,做风险剥离后的收益。

投资越是到最后,对于风险的敬畏之心就越强。那些伟大投资者在每做一次投资的时候都会思考风险在哪里,巴菲特是最厌恶风险的。他总是希望能够不断获得剥离风险之后的收益。对于风险的厌恶,并不等于巴菲特不出手,而是耐心寻找最确定,风险最低的时候,再运用金融工具,做低风险确定性投资。他的搭档芒格说过,人一辈子不能富有两次。真正能够滚**的就是可持续的,剥离风险之后的收益。这些收

益通过时间积累后,就变成了大**.时间会成为我们的朋友。

既然时间对于长期投资那么重要,这也是伟大投资者都在坚持的追求长期正确价值观。

对于投资大师,对于奥马哈真正的朝圣,是坚守正确的价值观。

而这些,才是那么多投资大师真正交给我的。如同西部世界里的那句经典台词:Mozart, Beethoven, and Chopin never died. They simply became music. 真正伟大的投资大师,是留给世界的那些可持续投资方式

「 拾荒 网| 10Huang.CN 」,你的炒股专家。

赏

版权声明:文章来自网络!方法技巧仅供参考!拾荒网10Huang.CN,财富在手十指紧握!与努力的人共勉!