关于限售股解禁事件,目前解禁的主要分为“首发限售股”、“增发限售股”、“股权激励限售股”,由于历史原因曾经还出现过大量“股改限售股”。而这些限售股解禁前后一般会如何表现?

通联数据投资大脑团队做了《限售股解禁事件量化分析报告》,通过深度回测分析发现:

1、净值在事件发生前均会有一定程度回落,尤其是在事件发生前一周的时间窗口内负收益最为显著;

2、净值在事件发生后的5个交易日里则有不同程度的小幅回升;

3、解禁市值占总股本比率越低的股票解禁前后表现明显越好,比率越高的股票解禁前后表现明显越差;

4、解禁事件发生前后“股权激励限售股”表现明显优于“首发限售股”和“增发限售股”,表现最差的为“增发限售股”,这也可以理解为“增发限售股”解禁后的抛压最大,“首发限售股”其次,“股权激励限售股”抛压最轻。

截取部分报告内容如下:

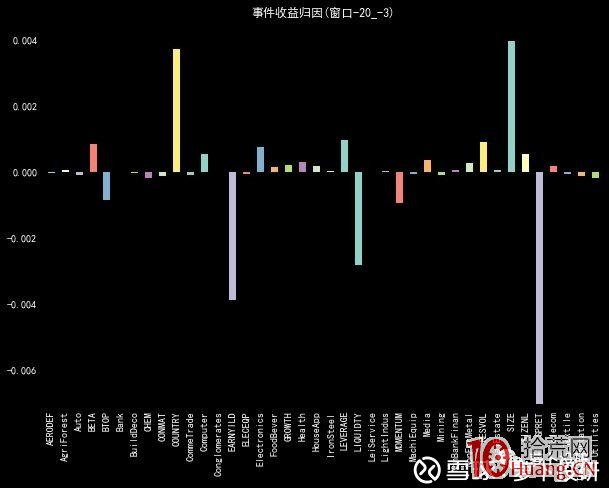

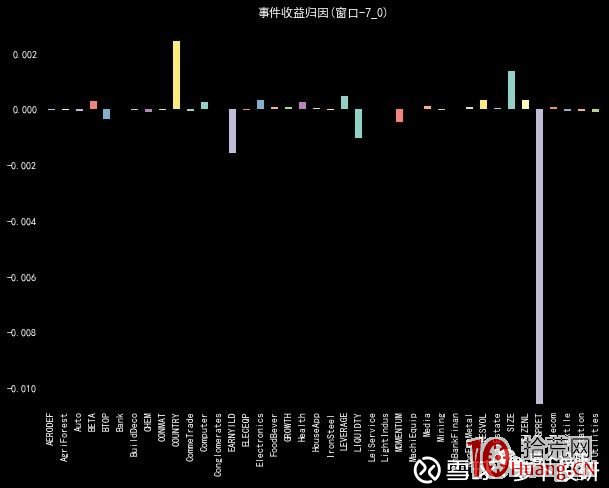

一、事件收益归因

事件的收益往往是多方面的,我们需要了解由风格和行业暴露带来的收益有多少,更需要了解事件本身带来的特异性收益有多少,所以我们基于通联数据的风险模型,把事件发生后不同时间窗口内的收益进行分解,如下图。可以看到限售股解禁事件在-20至-3、-7至0两个窗口带来了明显的负向特异性收益,尤其是限售股解禁前一周表现更为显著。而更为有趣的是,限售股解禁事件发生后的0至5窗口却带来了一定的正向特异性收益。

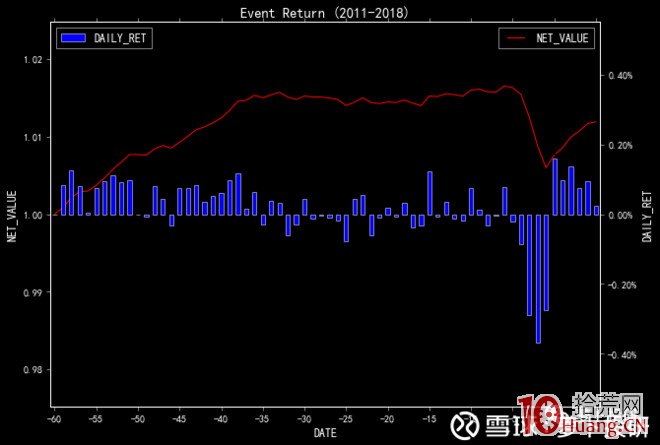

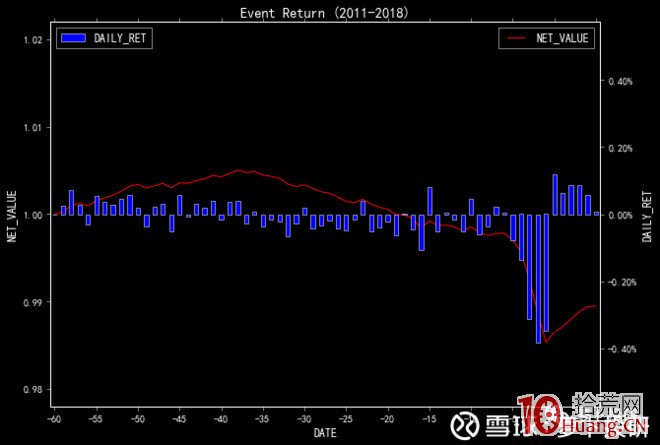

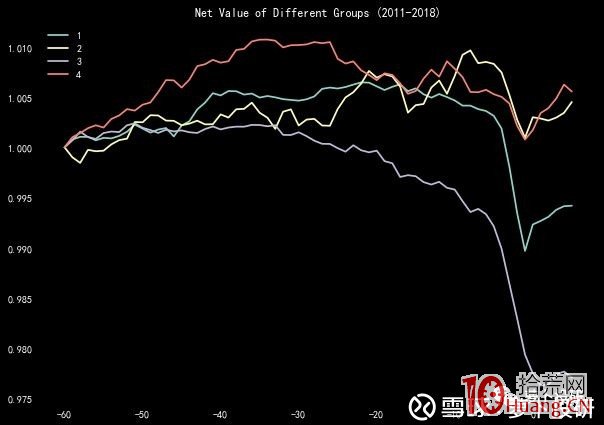

二、事件收益统计

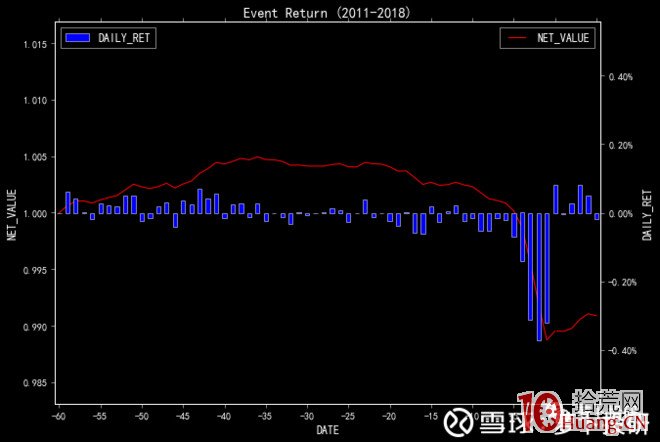

分别对事件在不同持有窗口的收益和胜率进行统计分析,在进行统计分析时,统一以收盘价买入,收盘价卖出,若买入时停牌、涨停、跌停则不买入。下面三张图为三种收益率下的限售股解禁事件窗口图,图中蓝色柱子代表持有期每天的收益率,红线代表事件的累计净值,可见,在三种收益类型下,事件在发生前净值均会有一定程度回落,尤其是事件在发生前一周的时间窗口内带来的负收益最为显著,而在事件发生后的5个交易日里则有不同程度的小幅回升。

绝对收益窗口图

相对沪深300收益窗口图

特异性收益窗口图

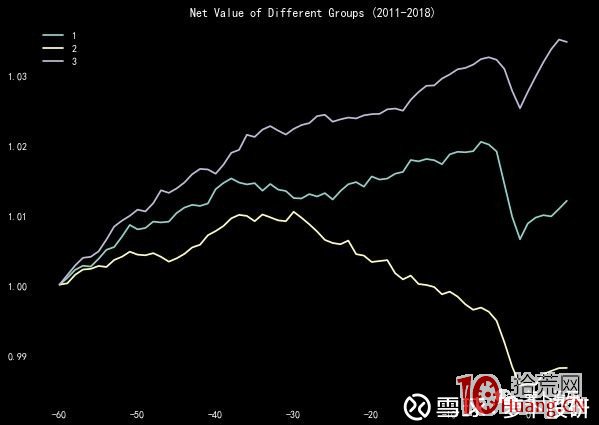

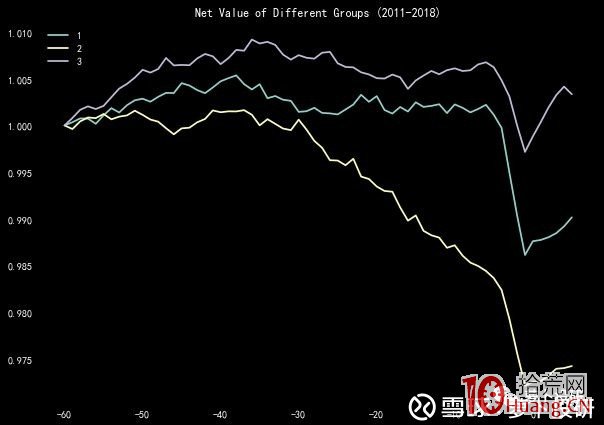

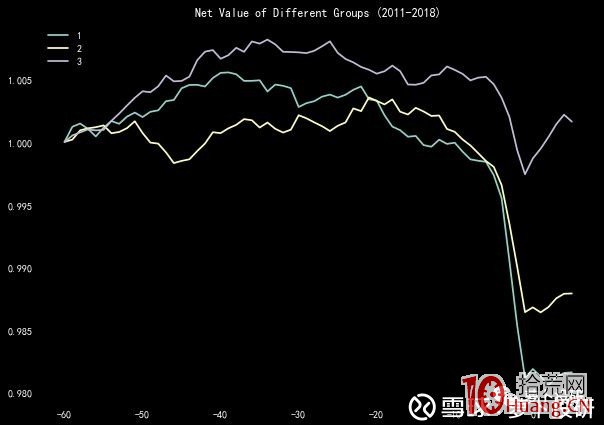

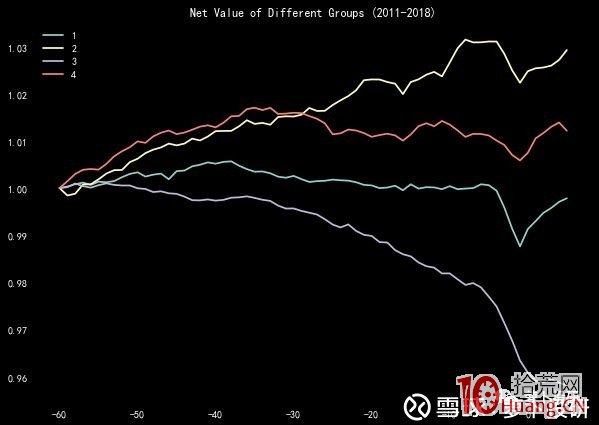

三、"解禁市值占总市值比率"单指标分析

下面三张图为“解禁市值占总市值比率"单指标分组三种收益率窗口图(比率大于等于15%是分组1,大于等于3%小于15%是分组2,小于3%是分组3)。可见总体上,”解禁市值占总股本比率“越低的股票解禁前后表现明显越好,比率越高的股票解禁前后表现明显越差。

”解禁市值占总市值比率“单指标分组绝对收益率窗口图

”解禁市值占总市值比率“单指标分组相对沪深300收益率窗口图

”解禁市值占总市值比率“单指标分组特异性收益率窗口图

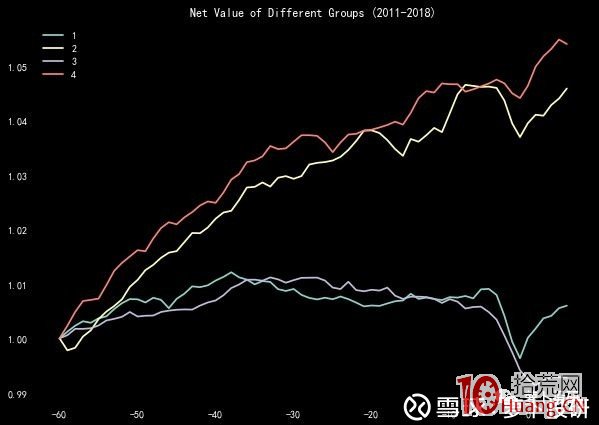

四、”限售解禁类型“单指标分析

下面三张图为根据”限售解禁类型“单指标分组三种收益率窗口图(1代表首发限售股;2代表股改限售股;3代表增发限售股;4代表股权激励限售股)。可见总体上,解禁事件发生前后“股权激励限售股”表现明显优于“首发限售股”和“增发限售股”,表现最差的为“增发限售股”,这也可以理解为“增发限售股”解禁后的抛压最大,“首发限售股”其次,“股权激励限售股”抛压最轻。

”限售解禁类型“单指标分组绝对收益率窗口图

”限售解禁类型“单指标分组相对沪深300收益率窗口图

”限售解禁类型“单指标分组特异性收益率窗口图

")

")

")

")