1、消费升级

刚才说的奥卡姆剃刀,我认为就是要看大逻辑、大趋势,就是比较简单的大趋势。当然,你说具体的中国到底往何处去,我们作为老百姓也很难去想明白,但是有些发达国家走过的路,包括一些很明显的一些经济发展的一些趋势性的机会,我觉得我们还是应该把握住的。

比如说就是消费升级,消费升级的话,实际上就是老百姓越来越有钱了。然后这个高端消费品,这个市场越来越大了,虽然整体的消费量也许没有什么增长,但整个结构是在变化的。

那这张图,主要是讲消费行业对GDP的拉动。拉动的这些年一直是稳中有升,相对来说它的份额是比较稳定的。当然上世纪八十年代,那时候是因为我们的出口下降的太快,所以消费增长的比较大一些,去掉很多特殊的情况,那么我们的消费整体来说还是比较稳定的。

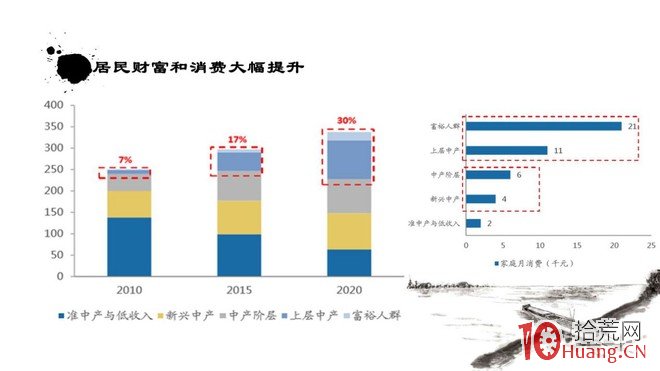

那居民的财富也是大幅增加,尤其是富裕人群、中产上层的人群的人数,也在不断的增加。

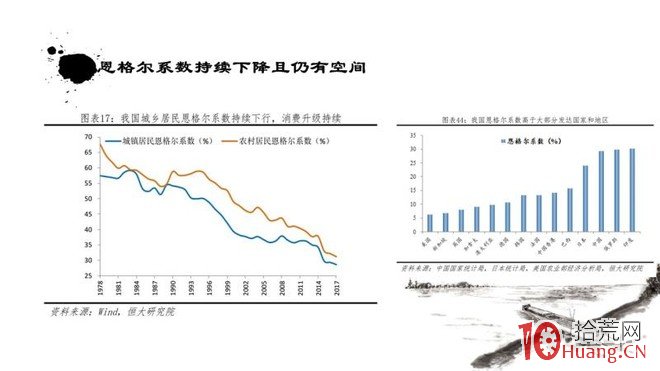

那恩格尔系数,这些年我们都是持续下滑。其实持续下滑的意思就是我们的消费升级,在长时间段里也是有一个持续性的,就是我们必需消费品的比例越来越低,可选消费品的比例越来越高。但是右边那个图也显示我们中国的恩格尔系数,在国际上来说还是一个比较高的水平,就是我们还有下降的空间,我们消费升级还有这种继续的趋势。

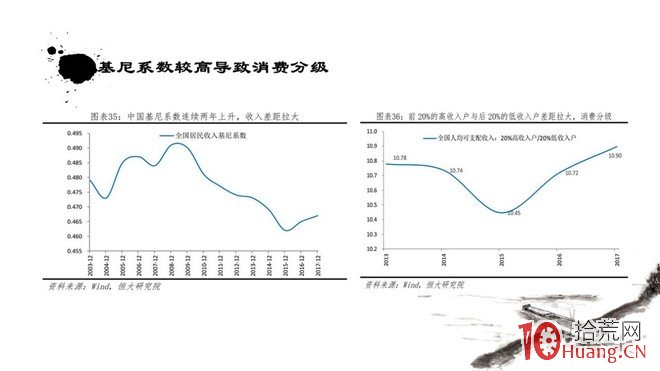

去年开始有人说消费降级的这个说法,这个我不是特别的同意。因为像拼多多这种东西,他实际上对于很多人群来说也是一种升级,这些人可能是在五六线那种小县城或者是乡村,他们的消费场所可能就是一些集市,然后使用一些价低,质量也低的产品。那么有了拼多多之后,可能他们的选择就更多一些,对他们来说这也是一种消费升级。但是如果从这个中国经济指数来看的话,这几年中国的基尼系数确实是有所上升,可能会影响到中低收入阶层的这种消费。

至少说中低收入阶层的消费增速也许不如高收入阶层,我们可以看到右边这个表,这个图表就是20%的高收入人群的收入比上20%低收入人群的收入,在15年之后又有所抬头,这个比例又开始增大了。

我们中国居民的收入,这些年都在增长的,但是你可以明显的看到中低收入人群,它的增长率是逐年下滑的,这是比较明显的一个趋势。但是高收入人群呢,它的这个收入是在逐年增长的,收入的增速也在逐年增大的。也就是说,我们这个消费现在出现两极分化的态势,高收入阶层越来越有钱,它的消费升级是非常明确的。但是那些低端的消费品,由于这个中低收入阶层,他们的收入增速越来越低,可能就会受到一些影响。

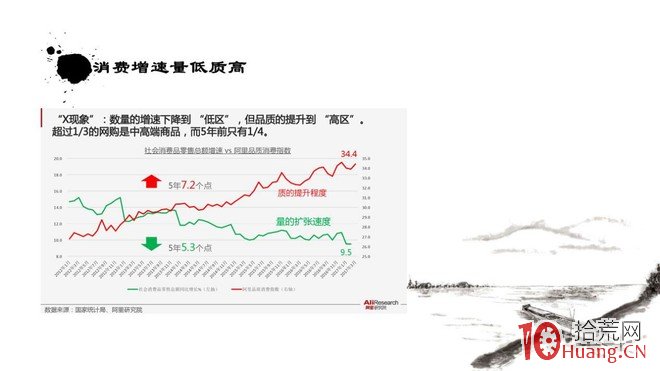

这是阿里研究院的一张图表,就是说,整体的社会消费的增速是在不断下滑的,但是高品质消费的增速是一再提升的,就成了X型了,我们现在的消费升级在这些数据上也可以得到非常好的体现。

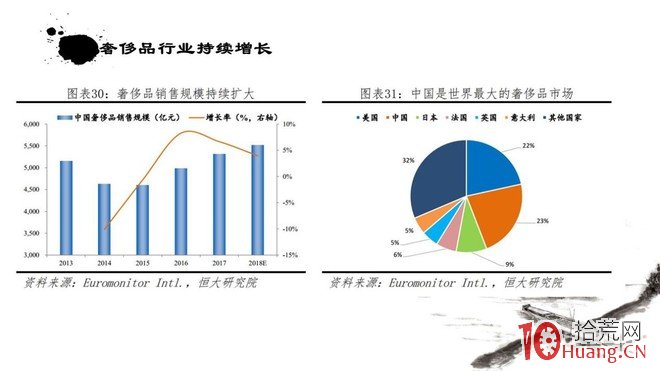

包括奢侈品的消费,奢侈品的消费也是在不断的增长。

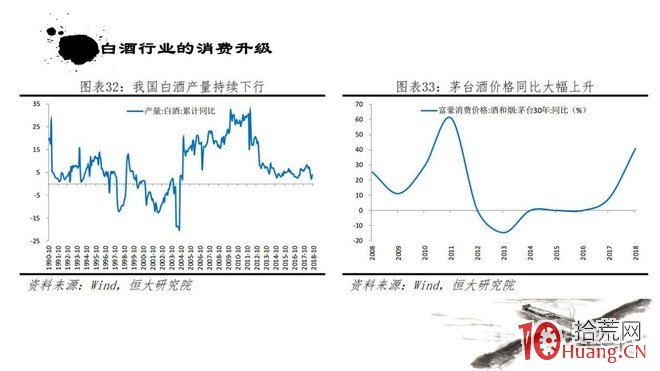

那消费升级就有利于那种高品质产品公司,有利于它的利润和业绩的增长。比如说茅台酒就是一个非常好的例子,我们中国白酒的产量其实是持续下行的,但是茅台酒的价格却不断的走高,这是一个非常明显的一个消费升级,然后引起企业的利润持续的增长。

2、降速甜点

下面讲一下这个降速甜点,降速甜点最早的概念,是信璞投资的归江先生提出来的。我最早是从他那儿看到了这个概念,包括邱国鹭先生也曾经论述过这样一个观点。具体的论述,大家可以看一下,实际上就是在整个经济中速降速的时候,资本市场的回报也是高的,然后具体到每个企业当中也是一样,每一个行业当他增速下降的时候呢,这个竞争对手减少,然后它的各种的营销支出也在减少,它的资本回报率就会提升。

举我们中国的例子,拿资本市场来说,我们中国高速成长的阶段,我们的资本市场的估值是都是非常高的,大家可以看到非常明显的就是我们的主板。这些年,我们的估值中枢,对应着我们的GDP的增速也在下滑,就是整个市场的估值在下降,这对投资者来说是一个好的事情。虽然GDP的增速下降了,但是另外一个方面就是整个实体经济回报率也在下降,那其实就酝酿了一个巨大的这种财富——所谓的老钱,他要投入到一些虚拟的经济层面,比如说股市,比如说楼市。

前些年,当然是楼市承载了很多的财富,但是楼市实际上并不起到一个锁定财富的作用,这个钱还是要流转的。那么股市呢,一直是比较低迷的,就是因为我们的经济在降速,然后我们的估值在下降,股市没有起来的时候缺乏吸引力,但是他是有一个过程的,一旦到一个低点开始往上走的时候,很多的资金就会被吸引过来。它会变成一个双击,就是头部企业、蓝筹企业的业绩会越来越好,市占率越来越高。那么相应的来说,估值也会越来越高,很多的资金都会被吸引进来,就是所谓的降速甜点,就是我们中国资本市场的春天可能马上就来了。

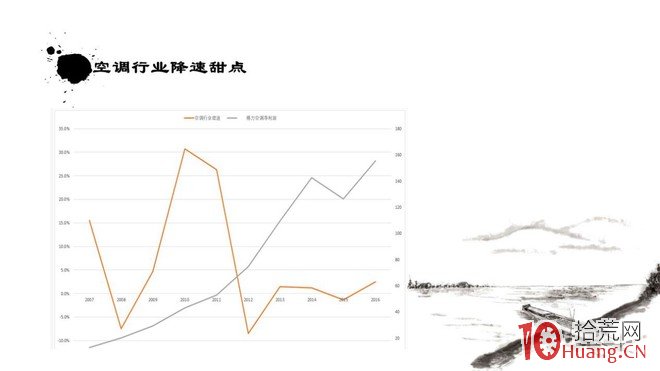

行业里面,我就举了一个空调的例子,一个白酒的例子,就是在整个行业的增速下降的时候呢,头部公司实际上它的业绩增长是非常快的,他的市占率提高得也非常快。

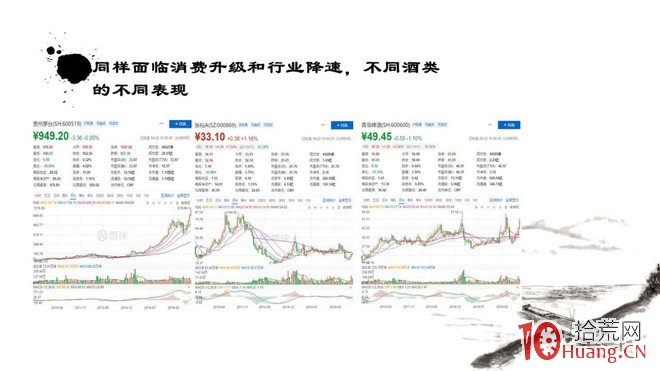

关于降速甜点这个概念,我们要注意一点,实际上并不是所有的行业都符合这个规律的。我们拿酒类来看,不同的酒类,它表现是不一样的:茅台是白酒龙头、张裕是红酒龙头、青啤是啤酒龙头,但是他们三个的股价表现,长期来看是迥异的。

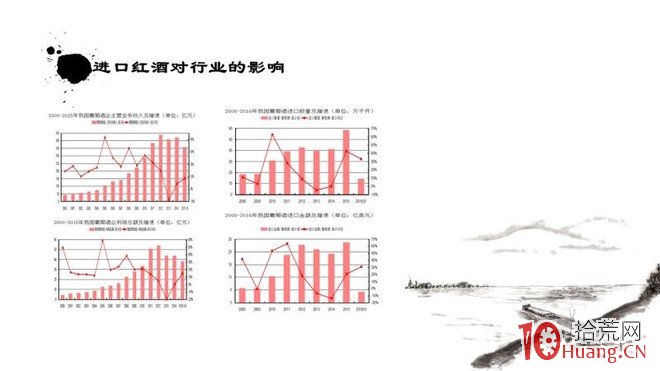

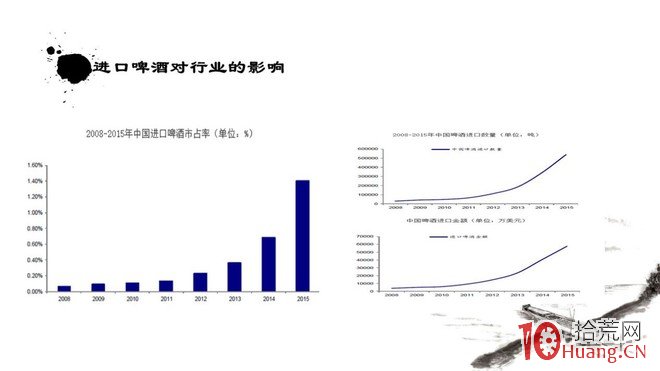

这个背后的原因,我个人的思考就是:所谓降速甜点这个概念利好于龙头,首先这个行业要是封闭的行业,它不能是一个开放式的行业。就是白酒是封闭式的行业,只有中国才有的一种酒的品种,国外的竞争对手,它是没法进到这个市场来跟你竞争的。包括房地产也是一样,房地产现在我们也讲龙头集中的这样一个概念,那么这个概念的前提就是国外的房地产开发商是无法来到中国这个市场跟你抢客户的。但是啤酒跟红酒就不一样了,我上面两张图就是进口的红葡萄酒和进口的啤酒的增速,也就是说在整个消费升级的过程当中,在整个行业降速的时候,外来者的增速比行业增速还快,反而吞噬了你原来龙头的一部分市场份额,降速甜点在这些行业当中它就不存在了。

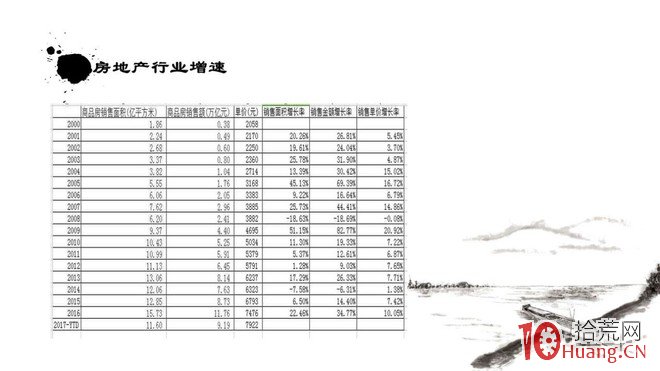

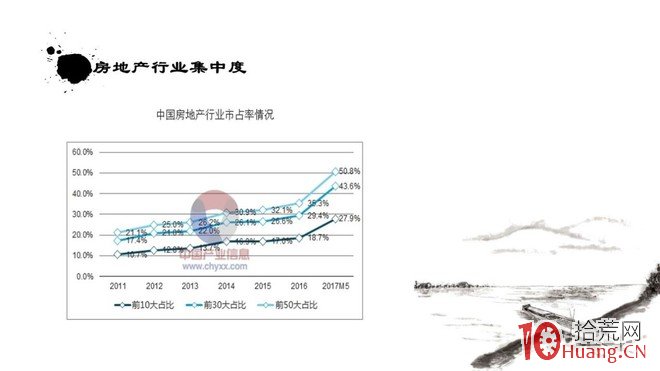

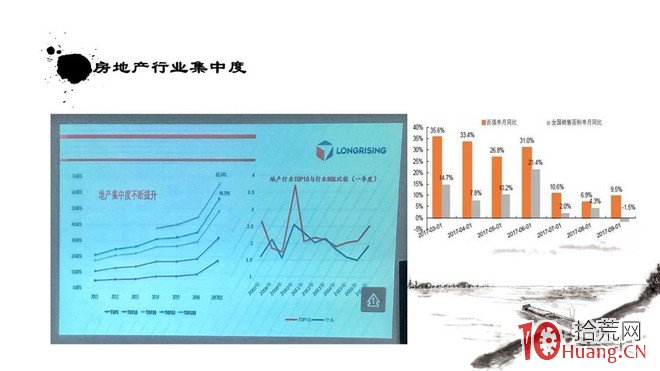

这是地产行业之前的一个统计表,大体上来说,地产行业的最高增速其实已经过去了。现在是一个平飞期,那么整个行业来说呢,也是体现了非常明显的龙头集中的这样一个趋势。

这几张图,是我之前研究地产行业的时候截了几张图,就是市占率。这些年,龙头房企的市占率是明显的在提升。

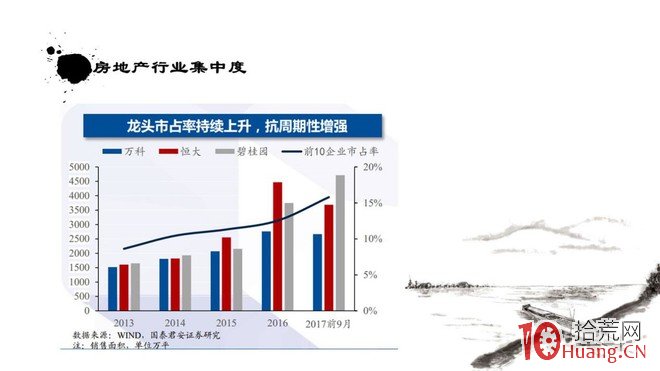

这张图就是2018年百强房企,这个新增货值的集中度和销售额的集中度,这个可以看到top10的集中度已经非常的高了。然后还有克尔瑞的一个报告,他的一个数据就是土储的这个集中度,Top10的土储集中度已经到51%了,这个已经是非常高了。也就是说房企你要发展,你首先手里要有货,要拥有土地储备你才能往外销售,如果没有土地储备,一切都是空谈,所以说我们从这个土地储备的集中度上也可以看出,将来行业的集中度的一个趋势。

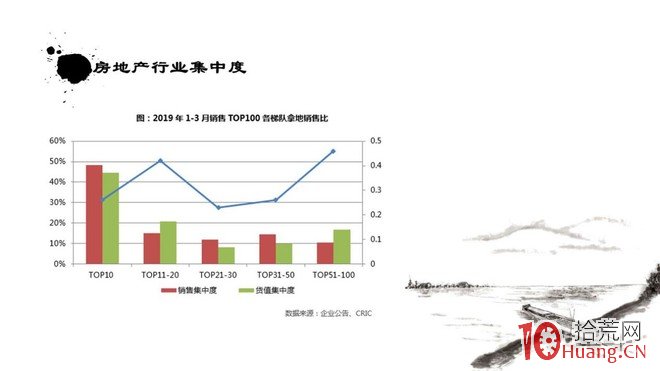

这张图就是房地产今年1到3月份的拿地和销售的占比,销售集中度和货值集中度的占比,也是很明显Top10是遥遥领先的。

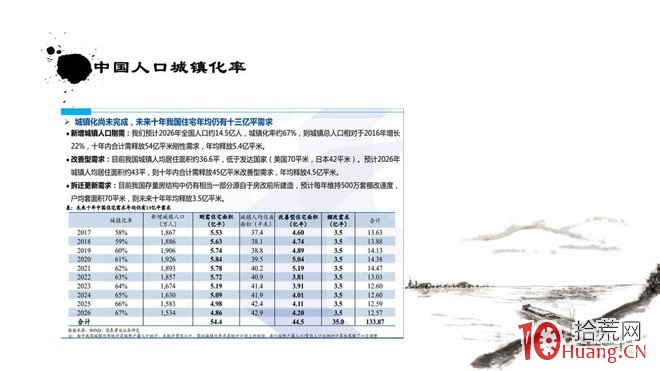

市场份额向龙头房企集中,这个趋势是非常的明显,而且是不可逆的。当然现在的问题是关于房地产这个行业,是否能持续的问题。就我的感觉来说,首先我们看这个城镇化比率,中国的城市化率相对还是一个比较低的水平,每年还有1000多万人口要进入这个城市,再加上之前很多老旧的一些建筑,这种更新的需求。那中国房地产行业的需求,按照现在这个量级或者说每年十几万亿的这样一个销售额,还是可以保证的。当然速度肯定会降下来,但它的市场结构是会发生变化的。

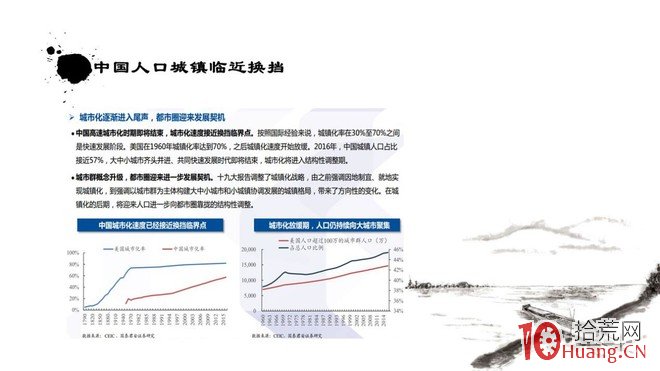

另外我们现在又重提这个都市圈的概念了。这个概念,我觉得是高层非常英明的一个转向,之前可能是因为三四线城市的库存比较高,所以呢,我们更多的是照顾三四线城市的库存去化。但是呢,我们最终还要回到一个正确的轨道上来,就是我们的城镇化本身结构也会发生变化,一些都市圈的一定会崛起,那么整个人口一定会向更大的都市进行转移。

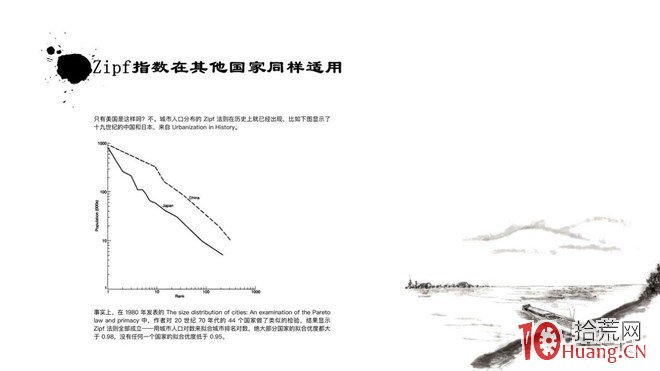

我现在介绍一个指数叫做齐普夫指数。这个指数,对于在很多领域当中的研究,都有广泛的应用,我们现在来说的是它对于人口分布这个描述的这个应用。我举一个美国的例子,当然世界上大部分国家都是这样一种曲线。就是你把它的这个横坐标作为这个城市的人口数,纵坐标是城市人口的排名,然后你把它做一个指数化,就会发现这些点基本都在一条直线上。

这是什么意思呢,我举个简单的例子,就是原来这个国家有5亿人,他们分布在不同的城市。有的是分布在高能级城市一线二线,有的分布在的低等级城市三线、四线、五线、六线。那么这些人会不会全都去集中到一线城市呢,或者全都集中到二三线城市呢,这是不可能的。就是说,他的这个人口分布是比较平均的。如果这5亿人的国家,现在突然又来了1-2亿的外来人口,经过几年的这种人口磨合,最后还是维持在这个水平,像一条直线上的那样分布,基本上比较平均的。就是当大城市人多的时候,自然它的竞争会比较激烈,那小城市机会多很多,很多人就到小城市去。那么小城市如果说机会少,那很多人就像大城市去移民,这是一个趋势。

那我们看其他的国家,我们说这个国家不同,我们的历史这个时间段也不同,就是我们把19世纪的中国和日本也拿出来了,基本上也是这样一条类直线的这样一条曲线分布。

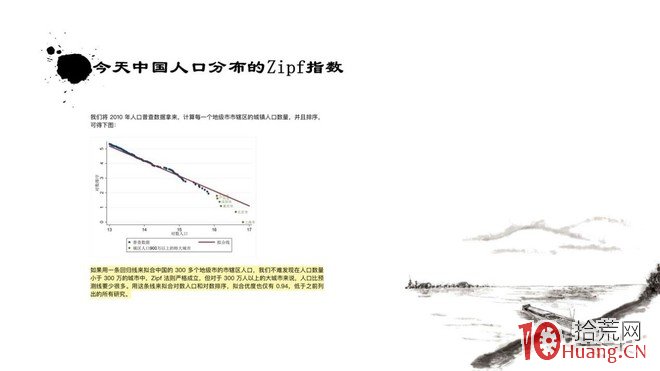

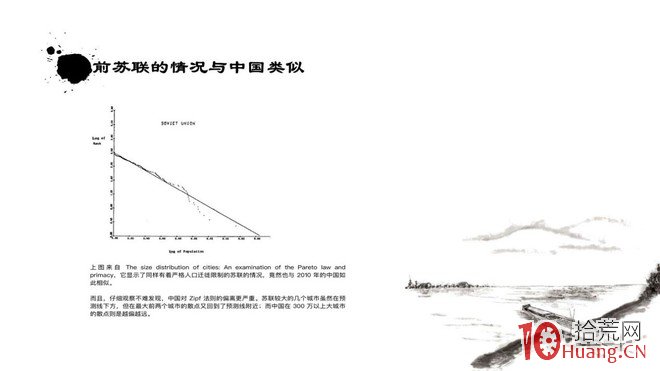

然后我们看现在中国人口的齐普夫指数,你会发现人口300万以上的地级市开始,人口越多呀,这个曲线越往下。什么意思呢,就是它本来应该在那条直线上,但它现在呢,却远离直线,就说明我们人口越多能级越强的城市,它的人口是越不足的,就按照齐普夫指数的这种分布规律,它的人口缺口是越大的。

这可能有点反常识,就是大家认为中国有大城市病,逃离北上广,认为中国的大城市不适宜生存,那实际上真实的情况可能不是这个样子。就是我们很多大城市采取人口排斥这种政策,实际上他忽视了很多东西。比如说我们要求所谓的高学历、高技能的人群进入这个城市,我们只要这样的人就行啦,那种普通的打工的人,就让他们远离这个城市,似乎这个城市就会越来越好?

但实际情况呢,并不是这样子。就拿上海和苏州的房价和人均GDP来对比的话,人均GDP苏州比上海还高,为什么房价差很多?为什么上海的房价比苏州贵很多呢?就是因为上海的收入级差很大,房价是有那些最富的10%的人决定的,所以说收入级差越大,那么有些财富效应就显现出来了。比如我们说这个高收入人群,年收入五六十万,那跟他配套的一定可能要有五六个这种低收入人群。

因为你一个高收入人群,你在这个城市里面,你总要生活,总要有人给你做打扫卫生、送外卖的工作,这些服务性的人群是一定要有的,我们之前的一线城市的这种政策,其实是走在一个错误的道路上去,希望以后会有一个纠偏。但是现在来看的话,我们的一线城市的人口,实际上远远不足的,世界上比北京、上海人口密集得多的城市,其实也有不少,人家也没发生什么大城市病。就是我们在城市规划上,在很多公共交通上,可能还有很多进步的空间。

曾经《罗辑思维》也做过这样一期节目,他的观点就是不要逃离北上广,一线城市有很多的机会。他的理由很多:一线城市机会多呀,人进步快呀,如何如何,那实际上这个东西是片面的。就是你只去强调一线城市的优势,而不去强调它的负面的东西。但是,如果我们从齐普夫指数来看的话,那的确是应该留在一线城市,因为这些城市相对于它应该有的人口,它是不足的。那其实你的这个比较优势就会大很多。

然后我们看一下之前跟我们中国类似的一个国家,只有一个国家,就是前苏联。同样也实行人口管制的这样一个国家,那才会出现这种比较奇葩的Zipf曲线。从另外一个侧面说明,齐普夫曲线实际上是一个实用性比较强的一个曲线。

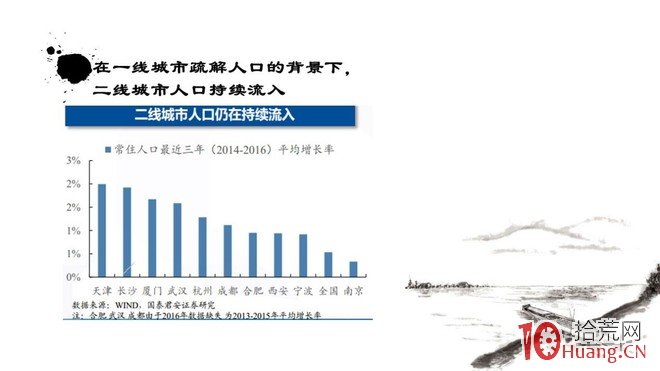

上面两张图也显示了一线城市疏解的这种大前提下,其实二线城市包括核心城市圈,也承担了很多的外溢人口。也就是说,我们的城镇化不光是一个农村往城市转移的一个过程。我们现在已经进入第二个阶段,就是城市与城市之间啊,这种人口结构的这种变化,对中国将来的发展,包括地产行业的发展也是会有深刻的影响。

我们看看美国,美国在整个房地产行业集中度上升的时期,美国的龙头房企,它的回报率也是远远跑过标普500指数的。目前来说,从这几年无论是销售金额和面积来看的话,那么中国的龙头房企:恒、碧、万、融,包括保利这些公司,他们的这种业绩增速也是远远跑赢了全国平均水平的。

刚才讲的就是降速甜点这个逻辑线条,在白酒行业和地产行业当中的一个应用,我认为降速甜点的这个趋势,目前还是适用于我们这个市场的。将来我主要的投资方向,还是以这两条主线为主。

标签: 炒股技巧