从讲价值投资开始

后台收到最多的问题就是:

这个问题本身并没有固定答案

主要看个人对公司价值的理解

所以不同行业和公司有不同的标准

不能一概而论,也没有通用公式

只能说,对一个公司了解的足够透彻

自然就会对它的价值和未来有判断

但是,你要说你确实不会判断

也没时间精力去了解,还懒得动脑子

那笨办法倒是也有一个

所以今天分享一个十点老师的估值方法

这个方法就是,如果一家公司

当前市净率低于历史平均水平

那基本是处于低估状态

反之就是处于高估状态

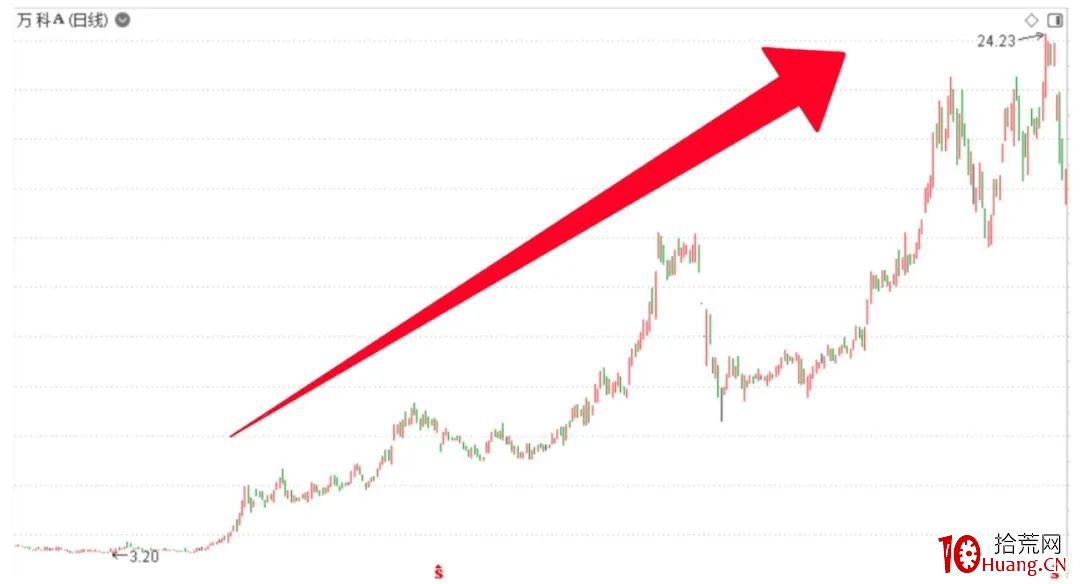

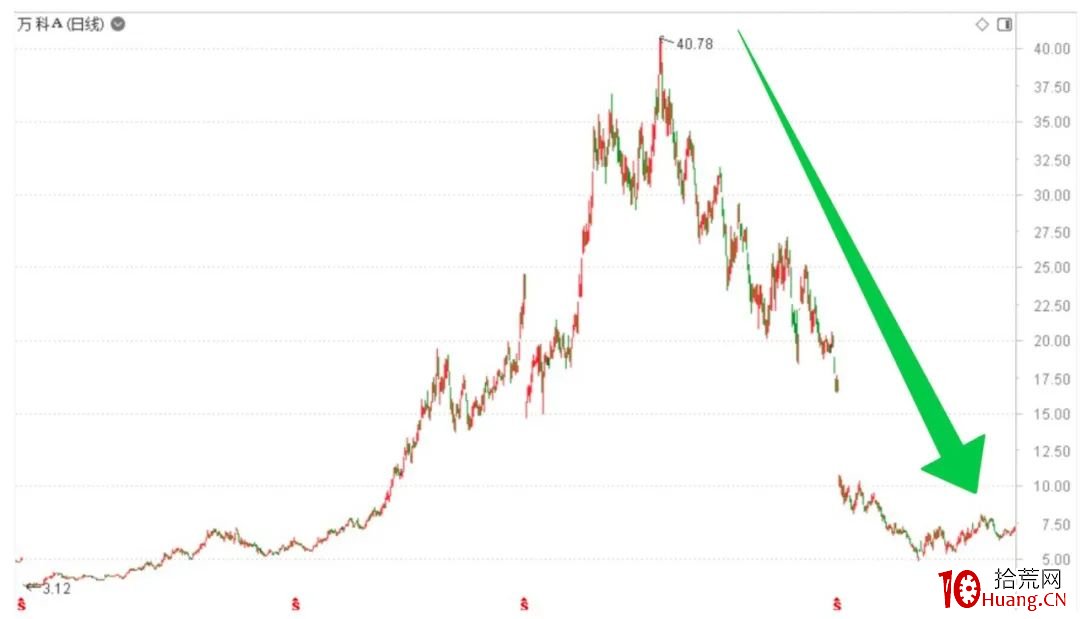

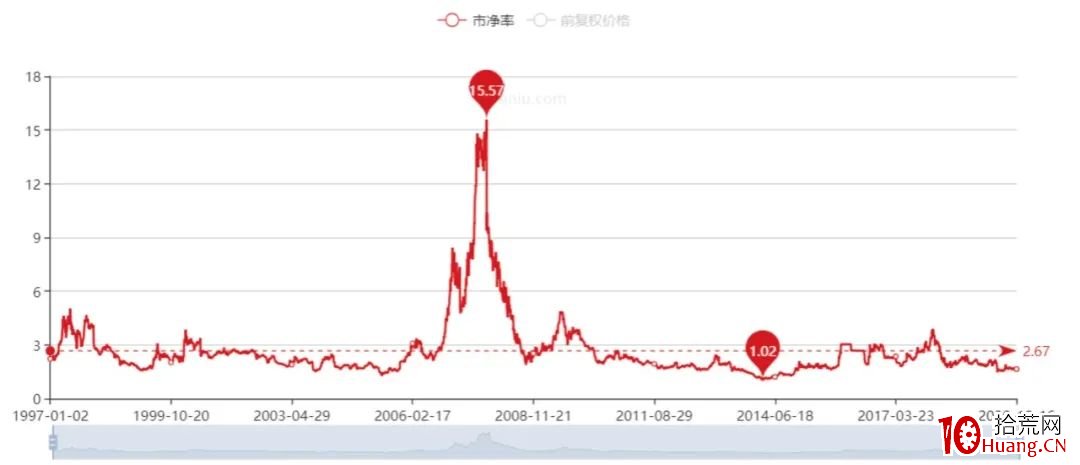

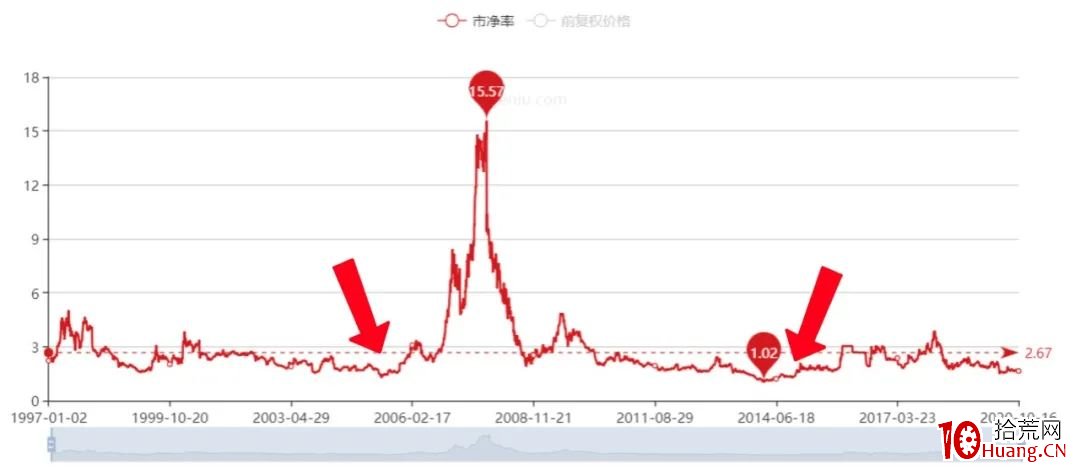

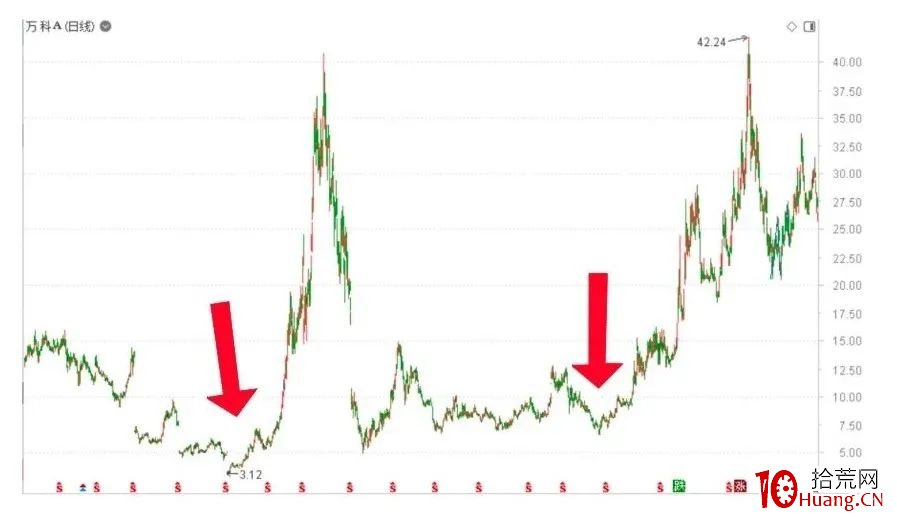

举几个例子,先说万科

1997年在大牛市中从3.2元涨到24.23元

1年零3个月足足涨了将近8倍

暴涨过度,后市必暴跌

同时,市净率也从低于

历史平均的2.1上涨到5.02

远高于当时的历史平均3.5

果不其然,接着3个月暴跌50%

之后1年多持续跌掉将近70%

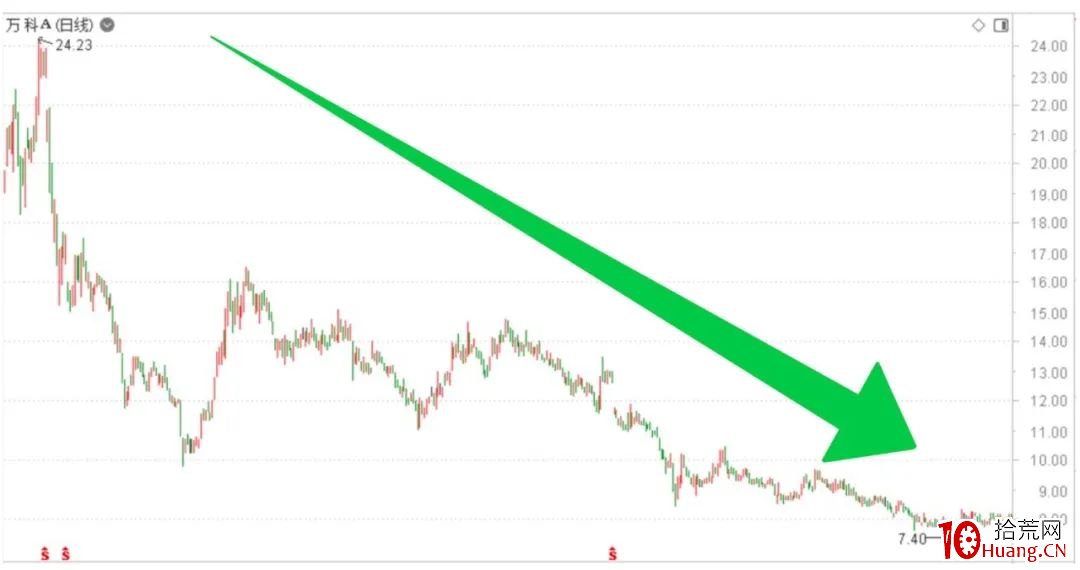

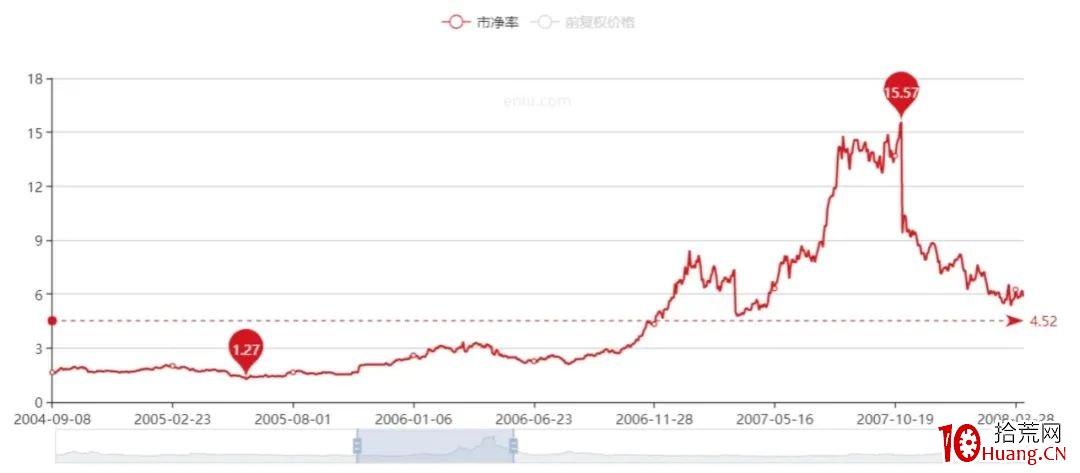

到2006年和2007年的暴涨

市净率高达15.57

当时的历史平均才4.52

比1997年高估的更多

所以跌的也更凶

之后的万科算是过了躁动的青春期

市盈率一直理性的围绕历史平均

一般来说,只需要长期持有不用管

遇到暴涨果断减持或者清仓

就可以大大增加收益和降低风险

如果用这个方法选择买入点

在2005年的低估区域买入后

随后两年收益率高达1000%

在2012-2014年低估区域买入的话

接下来2年收益率也有200%

从K线图上看,好股票永远不便宜

比如贵州茅台,但从市净率上看

2002-2005年、2013-2015年、2018年

都是处于低谷的好时机

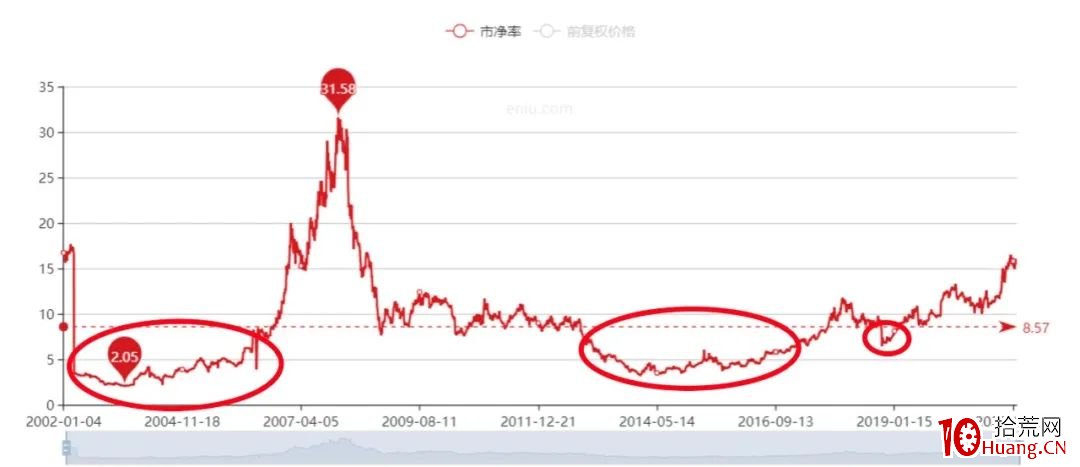

在看比较典型的上海机场

在处于低谷的2016年之后暴涨3年

到2019年9月冲到了5.6,开始跌

现在的市净率依然高过历史平均

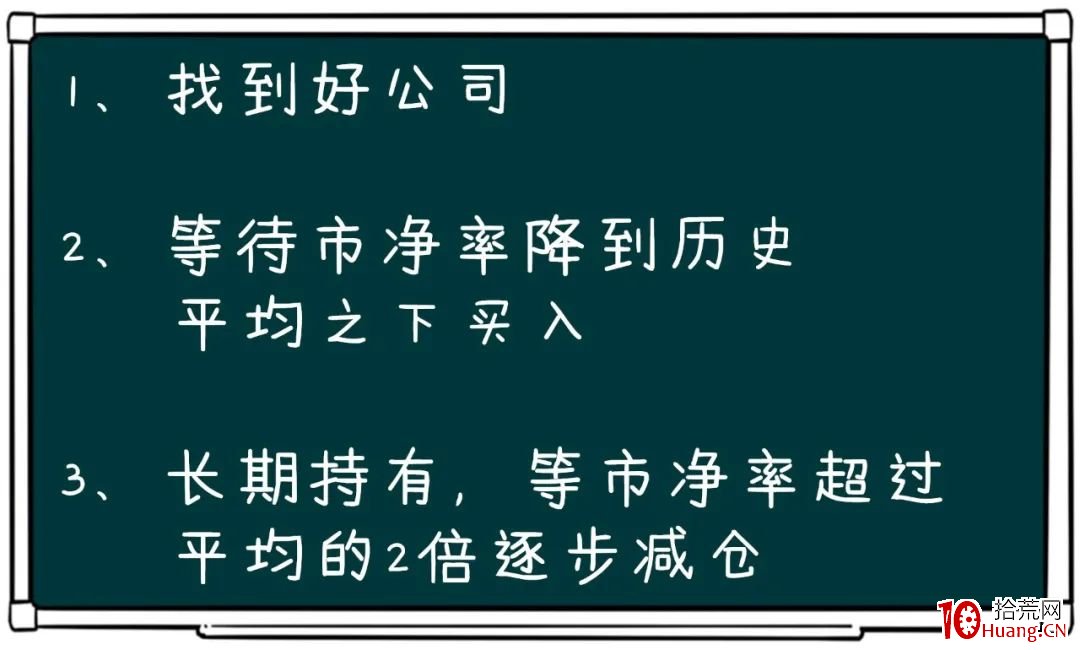

总的来说,这个方法分三步

这个方法简单吧~

能很快给你一个直观的判断

而且虽然各行业的PB不同

但平均值还是比较有说服力的

想要增加确定性

光靠这个是不行的

因为公司的估值是变化的

自然给予的PB也是~