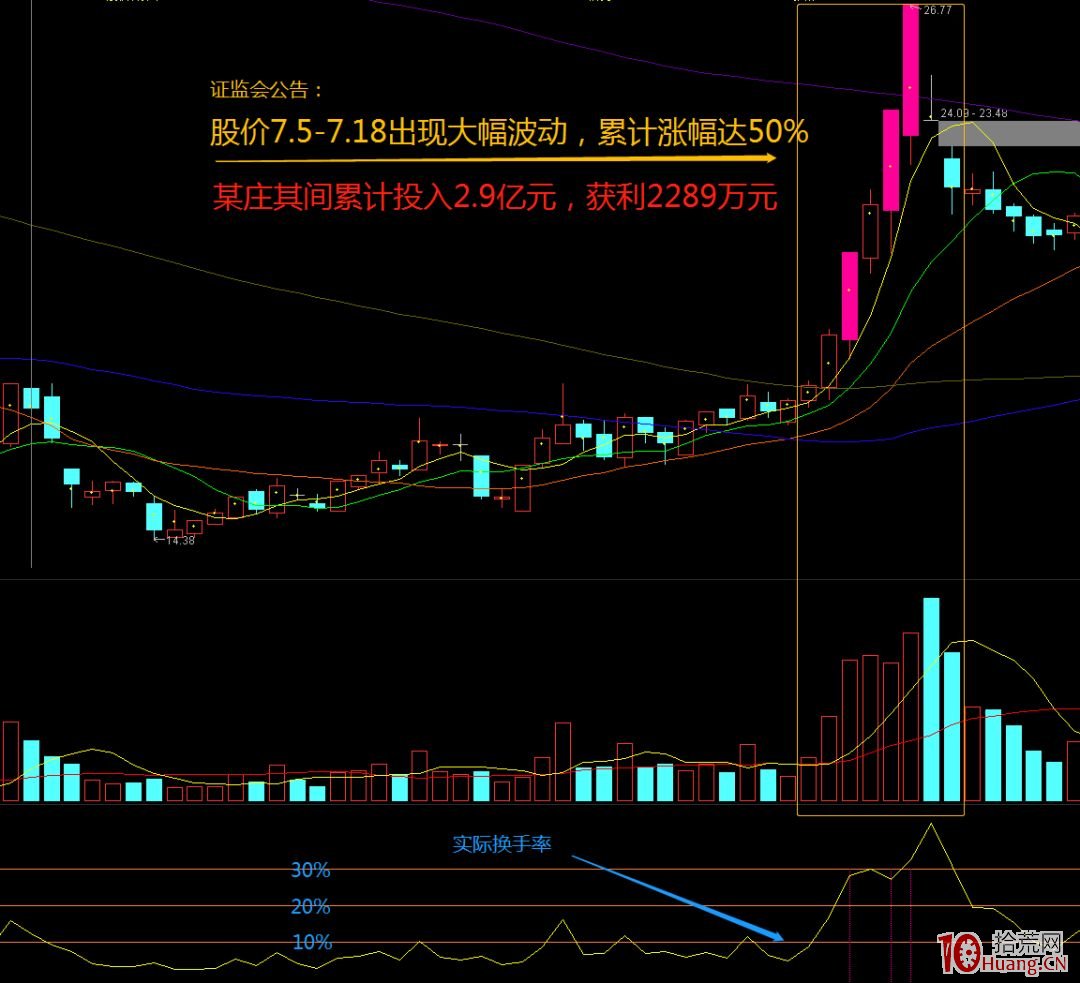

今天分享的案例:2016年7月5日-2016年7月18日 福达股份

具体的处罚内容,大家可以在证监会官网搜索福达股份查到,这里就带过了。具体分析一下该庄的运作模式:

基本模型:

1)假设一只票实际流通筹码100个,第一天我买入15个,那么第一天的净买入就是15个,收盘我持有筹码15个;

2)第二天我买入10个筹码,同时卖出昨日的5个筹码,那么第二天

的净买入就是10-5=5个,收盘我持有筹码15+5=20个;

3) 第三天我买入15个筹码,同时卖出昨日的5个筹码,那么第三天的净买入就是15-5=10个,收盘我持有筹码20+10=30个;

引入概念——对倒:

第二天和第三天我买入的5个筹码和我卖出的5个筹码进行了交换,只是操作的账户不同而已。两日筹码重叠的部分就是对倒拉升的结果。

那么问题来了:我实际能控制的筹码最大是多少?

第二日收盘,我持有筹码20个,另外卖出了5个换得现金,所以我潜在能控制的筹码为20+5=25个,实际控盘率=25/100=25% ;

第三日收盘,我持有筹码25个,另外卖出了5个换得现金,所以我潜在能控制的筹码为25+5=30个,实际控盘率=30/100=30% ;

。。。。。。

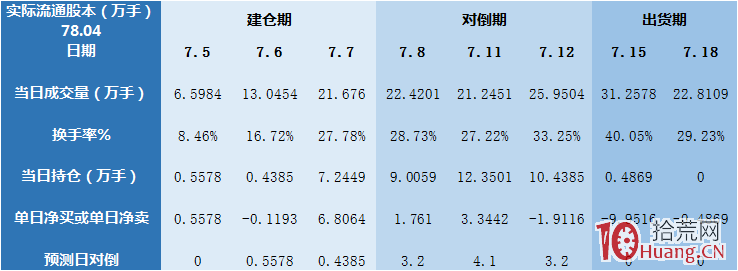

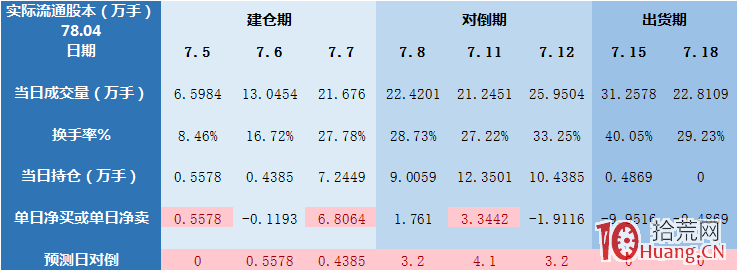

那么福达股份 案例中庄家的实际控盘率和出货前的总成本如何计算呢?

以下内容嫌麻烦的朋友可以自行略过:

虾折腾的我特意做了图表方便大家查阅:

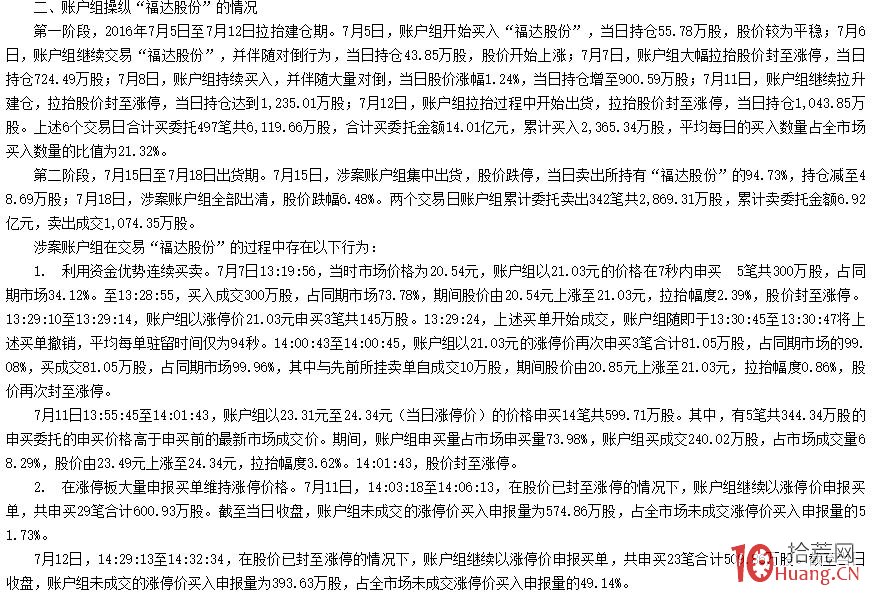

处罚公告:“账户组在2016年7月5日至7月18日期间,累计买入“福达股份”23,958,358股 ,买入成交金额537,656,245元,累计卖出23,958,436股 ,卖出成交金额561,459,302元。2016年7月18日,账户组持有的“福达股份”全部卖出,扣除佣金和相关税费,盈利22,888,498.40元。”

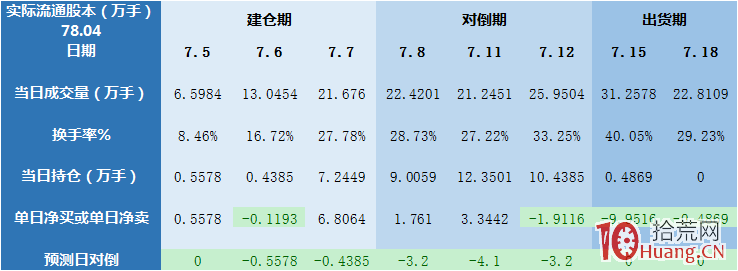

从原文得知,该庄在此期间累计买入筹码23.96万手 。

那么累计买入筹码 =每个单日净买入筹码+每个单日对倒筹码,记为下图红框表格相加部分:

excel计算结果:23.9657万手,预测对倒调配量满足调查结果

那么同样的,累计卖出筹码 =每个单日净卖出筹码+每个单日对倒筹码,记为下图绿框表格相加部分:

excel计算结果:-23.9657万手,预测对倒调配量满足调查结果