B.特殊情况的新股估值

实际上会遇到一些特殊情况。

比如,没有对标公司。

比如,A类中往往有很多行业很好,地位也不错的公司,但现在的盈利体量很小,如果因此给一个比较低的估值,对于它们来说是不公平的,并且也没有实战意义。毕竟,有人调侃,科创板真正好的公司都带U。能打破盈利规则上市的,往往都有其亮点所在。

注意,分类中CDE也会有一些利润体量很小的企业,但我们不放在这一块。因为太过一般的公司,直接对标就可以了,即使没有利润也可以对标营收等。

例1:海外龙头对标,博睿数据

这是一个无绝对可比公司的股票,无对标公司反而是好事,因为意味着稀缺性。但具体估值怎么估呢?

国内应用性能管理领域的领先企业,收入规模国内第一,A股无对标,稀缺性是确认的。

应用性能管理服务(APM),为企业级客户提供应用性能监测服务、销售应用性能监测软件及提供其他相关服务。

说人话,最直接的应用就是监测后台应用数据,用户行为数据分析,比如你浏览了某个商品,抖音就开始推荐了,用到的就是这种技术,精准营销。腾讯、阿里巴巴、今日头条等都是它的客户。

找到海外对标公司:

Dynatrace,2020年上半年营收10.84亿元,净利润0.894亿元,市值710亿元

NewRelic,2020年上半年营收11.33亿元,净利润-2.10亿元,市值230亿元

DataDog ,2020年一季度营收9.10亿元,净利润0.45亿元,市值1636亿元

博睿数据 利润6000w 营收1.65亿

营收差距差不多在10倍左右,市值可以做个平均,858亿。

这几个对标公司营收按10亿来,1.65/10=0.165

0.165*858=141亿

另一种方式,我们上面也提到过,细分没有直接对标,但可以找到近端同大行业的新股做对标。

比如,同样属于电商营销属性的光云科技,营收4.5亿。当时光云200亿,按营收对比地出博瑞数据在73~80亿之间。

结果:

一开始开出来是差很多的,后来科创板大跌,反而这个一直涨,这有价值修复的因素在。不过,现在市值只有78亿。对于第一种估值方式,由于对标品种有一个市值太大,最后出的结果差异很大,这种情况可以考虑平均一下。

当出现估值和市场表现差别很大的时候,需要回头检查一下自己的估值逻辑是不是出现问题了。如果没有,这有可能是一个预期差。

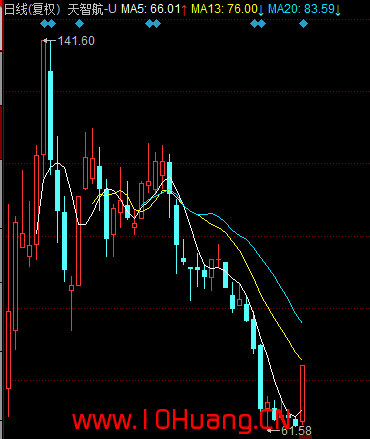

例2:远期计算器+龙头对标法,天智航

现在没有盈利,或是远期才能放出盈利,但是预期未来会很好的公司,可以用龙头对标法或远期计算器的方式。

这一般有个前提:至少在A股里面是没有对标的,如果有可对标标的,那直接对标计算就可以了。而且尽量是已经做到国内第一,跟国外差距大也没关系。

采用远期计算器+龙头对标混合的方式。

未来利润计算:

公司预计,20年到23年销量120/200/250/300台,后面除了卖设备之外,耗材占比会提高。毛利率80%以上,净利率20%多。(数据需要自己挖掘)

那么按照1000万/台价格,23年营收达到30亿元,6亿净利润。

海外龙头直觉外科营收315亿元,净利润95亿元左右,总市值4500亿

那么:天智航23年能达到直觉外科1/10的营收,那么对应450亿的市值。拾荒网,一个有价值的炒股知识进阶网站。因为是3年后,而且技术壁垒比较高,综合一下折价30%,也就是450*70%=315亿是这个阶段比较合理的估值。

结果:实际上当天直接开在了300亿以上,最高达到600亿。这个例子中,说明对于真正稀缺的好公司,需要综合当时的情绪给新股溢价。这个我们后面会说。

例3:市销率法(PS)+龙头估值溢价,奇安信

奇安信是国内网安第一,并且国家队,营收基本上近年一年翻一倍,行业和地位都是极其稀缺的品种。虽然国内有同行业公司,但都基本不可比,因为打不过。是个亏损公司,上一节我们讲对于这种烧钱研发、换份额的公司,可以用市销率法。因为龙头地位,可以给予一定的龙头溢价。

参考同类型公司,深信服、安恒信息PS为12倍。海外云安全龙头crowdstrike PS 48倍。

对比A股标的,从12倍溢价给到15倍,差不多是总龙头的三分之一,比较合理。(估值到这种时候这些数字是有拍脑袋嫌疑的,差不多不夸张即可)

奇安信明年预计的营收66亿,对应15倍PS=990亿。

这个例子也可以看到,估值出来,实际还是市场说的算,目前奇安信长期躺在700亿出头,科创大票普遍处于这样的状态下。这个估值的准确性,需要让时间去证明了。

例4:研发导向的创新企业,神州细胞

科创板带U的品种里,又有一个异类:创新药公司。这一类代表着需要长期投入研发,再那之前,别说利润,连营收都不一定有的公司。

那么这一类研发投入导向的公司,我们假设,研发投入越大,预期的价值越大。那么,可以用市值/研发投入这个指标来估值。项目所处的赛道前景越好,项目团队的各方面素质越强,市值/研发投入就可以给到越高。

作为一个技术上地位不错的创新药公司,财务数据上,连续亏损3年多,连营收也只有几百万。

可比创新药公司,贝达药业市值/研发=90倍。而要注意的是贝达药业不同之处是已经实现盈利了,所以对应的神州细胞是要折价的。折价30%,也就是对应市值/研发=63倍。

神州细胞19年研发费用5亿元,45倍的市值/研发,对应315亿元。

")

")

")