四、下面,具体说说:

第一种,高概率、高赔率

这种偏周期性质。 显然是适合重仓做,一般在大的周期更替或者短周期情绪更换时,极容易出现高概率高赔率。

为何说这种玩法适合重仓做,用凯利公式套一下,假设赢的概率是80%,rw赢时收益率20%,rl亏损时收益率是10%,导入公式得出f=0.8/0.1-0.2/0.2=7,这就相当于用本金7倍杠杆。

不过强调下,明白“哪些适合加杠杆,哪些不适合加杠杆” 这个大道理就行,真实的股票交易,远比单纯的抛硬币猜大小难的多。

比如,股票前后涨跌概率不是固定的,单次预计的赔率也不是固定的,可能一时一个样,极端情况会加大收益也可能扩大亏损,而且股票市场前后交易是有连续性的,不像抛硬币每次都是独立随机事件。

大的周期类博弈,比如说从熊市到牛市非常符合要求。 熊市跌到某一关键节点如19年初的2440点,如果通过各种研究得出结论,熊市不会再差了已经接近见底,见底之后的反弹想象力远比下跌高。(他难的地方不在于不知道加杠杆,而在于如何知道概率,这需要额外研究。)

小的周期类博弈,平时短线中情绪转折或情绪加速行情符合要求 。情绪转折时赔率肯定高,此时常有情转折板,情绪加速时(通道党)赔率未必高,但概率尤其高。

所以,经常能看到这两类走势,一旦信号近乎明牌时几乎都是一字涨停形式,因为确定性太强,大家都去顶一字了,满仓顶一字的都敢做,但对于情绪转折板有个注意的地方,假设rw=20%,rl=10%固定,当p=60%,f=4,当p=50%,f=2,当p=40%,f=0,不能玩了。

这说明, 做情绪转折板时要求非常苛刻,即使有一比二的赔率比例(非常敞亮了),一旦赢的概率低于50%,都不值得下注。

但当概率不高时,情绪转折试探阶段,当p=30%,rw=40%,rl=15%时,f=0.3/0.15-0.7/0.4=0.25,相当于2.5成仓位,间接得出炮灰试错阶段不适合重仓 ,一会第三类具体讲。

第二种,高概率,低赔率

这种偏理财性质。 同样也值得重仓做。

适当改下公式:假设p=70%,rw=10%既定,当rl=7%,得出f=7,当rl=10%,得出f=4,当rl=15%,得出f=1.6,当rl=20%,f=0.5,适合半仓做了。

大意是,只要概率是正的,哪怕赔率比例1:1附近了,都可以适当加杠杆 ,而当亏损明显比盈利多时,就得降低仓位提防风险了(第四部分讲)。

常见的趋势票交易,就属于这种玩法。

每次突破后赚钱的概率很高,但趋势票的走势非常肉,要么突破后涨一点点,要么突破后横盘,极少数情况才是突破后下跌。

所以,这类票理论上是可以加杠杆的,此时加杠杆有两种形式,一种是明面的,如利用融资来加杠杆,一种是隐形的,那就是提高周转率 。一笔资金当成两笔三笔循环用,别人一天趋势交易一次,你提高到两次三次,无形之中就把杠杆加上去了。

但是,由于这类交易是理论上低赔率不是高赔率,赚的本来就不多,要防止黑天鹅冲击 ,不然可就就是辛辛苦苦小半年,一夜回到解放前了。

还是说趋势票,趋势票回调虽然往往不大且比较稳,但该回调时也一点不含糊,通杀情况也不是没有,不要指望趋势票能天天逆袭,如果天天逆袭弹性很霸道就不会走趋势了,干脆超短连板多好。

趋势票调整该跑也得跑,不要单纯以为他们即使跌也跌的不多,那是单相思片面的,问题是,他们涨的时候也很慢。

总之,高概率低赔率玩法适合加仓位,但需要提防黑天鹅情况出现。

第三种,低概率,高赔率

这种偏彩票性质。 符合情况勉强可以做。

举个例子,赢的概率p=40%,赢的收益rw=20%,亏的损失rl=10%,得出f=0.4/0.1-0.6/0.2=1,本金满仓可以做;如果p和rl不变,rw=30%,得出f=0.4/0.1-0.6/0.3=2,相当于用本金2倍杠杆。

适当改下公式,p=30%,rw=20%,rl=10%,得出f=0.3/0.1-0.7/0.2=负,如果p和rl不变,rw=30%,得出f=0.3/0.1-0.7/0.3=0.67;如果p=20%,rw=30%,rl=10%,得出f=0.2/0.1-0.8/0.3=负。

f=负意味着不适合下注,这说明,当概率越低时即使赔率高也会出现不适合交易情况,具体情况要具体分析。

前面讲的高概率和高赔率是情绪转折偏后的阶段,当情绪转折试探阶段时,假设p=30%,rw=40%,rl=15%时,结果f=0.3/0.15-0.7/0.4=0.25,结论是2.5成仓位。

这说明情况没有明晰前切记不能重仓,因为此时炮灰非常多,如何应对这些炮灰板,那就是降低仓位去试探,刚才的2.5成仓位就是试探性仓位。

同时,因为此时概率低需要赔率高才能赚钱,看平时情绪冰点的转折板二板三板多一些,而五板六板冰点再网上少一些,拾荒网打板专注短线技术技巧进阶。因为二板三板下跌空间有限,上涨可以奔着五板六板去,而五板六板下跌空间很大,再往上空间很有限,所以情绪冰点的转折票,多数见于低位板,而不是高位板。

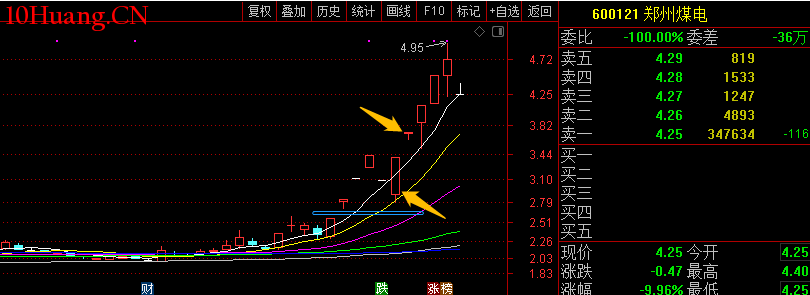

再比如,11月27日郑州煤电天地板了,假如当天准备跌停抄底,那么该如何配置仓位。

当时跌停是烂板,次日如果再跌应该跌的不多,比如7%,而如果当天地天板,想象力会高出很多,基本上次日还有摸板预期,取当天地天板次日连板,连板之后是分歧行情,暂时不考虑。

得到情况如下:

当p=10%,rw=30%,rl=7%时,f=0.1/0.07-0.9/0.3=负数

当p=20%,rw=30%,rl=7%时,f=0.2/0.07-0.7/0.3=0.53

当p=30%,rw=30%,rl=7%时,f=0.3/0.07-0.7/0.3=1.95

当p=10%时,即使面对收益30%,亏损7%也不值得做,概率太低了。后两种情况,概率差值仅10%,结果却是天壤之别,前者不需要加杠杆还得控制好仓位,而后者就可以考虑加杠杆了。

所以,当赚时收益率和亏时亏损率固定时,概率对结果影响非常非常大。

再比如,假如盘中郑州银行已经被资金点火,想买只能去半路追高时,当概率多少时可做,该如何设计仓位?

以反弹到平盘为例,此时,rw=20%,rl=17%,如果p=30%,则f=0.3/0.17-0.7/0.2=负。假设p=x,rw=20%,rl=17%时,要求f>0,即p/0.17-(1-p)/0.2>0,得出p>46%,结论是至少有一半把握值得做。 当p=47%时,f=0.11,适合一成仓,当p=50%时,f=0.44,可以接近半仓了,此时的概率影响非常重要。

第四种,低概率,低赔率

俗称贤者行情 。全身心进入无欲无求状态,简称无所谓了,此时能不做就不做,除非预期未来某些事件催化能改变概率和赔率。

上面讲的盈时收益率,

p=30%,rw=10%,rl=4%,得出f=0.3/0.04-0.7/0.1=0.5

p=30%,rw=10%,rl=8%,得出f=0.3/0.08-0.7/0.1=负

p=30%,rw=20%,rl=15%,得出f=0.3/0.15-0.7/0.2=负

凯利公式还有个变体,f=(bp-q)/b,p是赢时概率,q是输时概率,b是赔率,潜在收益与潜在亏损比值。

据此,假设概率已知如30%,如果可做的情况下f>0,得出(0.3b-0.7)/b>0,要求b>2.34,赔率大于2.34时,亏10%赚就得23.4%才值得去玩。类似的,当p=40%时,(0.4b-0.6)/b>0,要求b>1.5;当p=50%时,(0.5b-0.5)/b>0,要求b>1,至少盈比亏多一点时材质的做。

结论是,理论上低概率低赔率的事根本无法做,因为这是一件必亏的事。

不过,股票市场不同于猜硬币,猜硬币每次都是独立事件,前后时间彼此没有影响,而股票市场缺是个复合的市场,前面的事件会影响后面的,下跌行情连续阴跌时走V概率极其低,且不说有些人为何要买,里面的人为何不卖,并不取决于单笔游戏值不值得做,还有牌局外的考量。

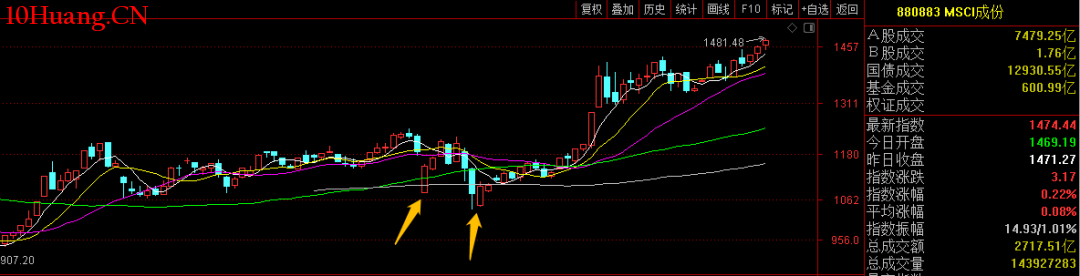

也就是,短期虽然很差,但相信未来大概率会转好,目前不确定转好的时机,索性平时的小波动也就不折腾了(不买也不卖),如MSCI持仓指数。

年初因为疫情影响两度暴跌,在当时的氛围影响下做多这些票短时期肯定是低概率低赔率的事,不确定短期会涨,也不知道会跌到那里去,根本不值得交易,但当把时间周期拉长看,未来外资配置A股是大趋势,形式将有当前盘面的低概率低赔率转化成高概率高赔率。

而这些,正是凯利公式在股票市场应用时里面缺失的,她没有考虑前后笔交易的互相影响,更没有考虑时间的因素,应用时忌讳刻舟求剑,取里面适合股票市场的就行了。