今天来谈谈交易中一个有争议的话题,仓位。

关于交易仓位的争论一直没有间断过,有人推崇满仓梭哈集中兵力战一股,有人遵从分仓出击利润集腋成裘,总能听到不同的人讲各自的还都是成功的经验,到底该如何抉择呢?

要解决仓位问题本身,局限于仓位高低这个维度显然是找不到答案的,因为仓位问题从来都不是独立存在 ,跟仓位相对应的问题还有概率以及赔率,他们一直是相辅相成的。

比如说,叫你满仓出击集中一股的选手,几乎从来不是高位接妖股的模式,尤其是板块高潮后还嚷嚷着淦的,多数是研究行业和个股的基本面,偏重于潜伏性质的逻辑发酵型。

而秉承分仓出击的尤其超短选手,他们通常会在一些人气龙头乃至妖股上出现,典型的追涨杀跌类型,这些票弹性大上蹿下跳容易回撤大,他们需要分仓控制潜在风险。

他们各自做的事情虽然不同,但选择的仓位都是各自选择象限内的最优解。

博弈高潮后加速的模式属于概率不稳定的低赔率玩法,这类交易赚时并不多但亏起来不会少,比如十月加速后开板的恒星科技,失败极可能造成大回撤,只适合轻仓干。

而潜伏型属于高概率高赔率玩法,因为赔率高结果往往以小亏告终,而赚钱往往就来把大的,相当于用10%亏损去博弈50%盈利,这类交易只要辅助于逻辑判断概率高一点,值得梭哈。

一、这里涉及两个词:概率、赔率,解释下:

概率不难理解,指预判某件事情发生的可能性,比如明天看涨或看跌,概率多少多少。而赔率,博彩中经常提及,比如猜A球队和赢B球队谁会赢球,猜A赢一赔三,猜B赢一赔三点五,这里的三和三点五就是各自的赔率,此时猜错的代价是归零。

在交易中极少出现归零情况,但可以用猜对赚10%,猜错亏10%之类的情形类比,道理都是一样的。

二、概率和赔率,在实际交易中的联系可以简要分成四类:

为了看清楚他们之间的联系,再举一个例子:

假设抛硬币,长期看猜对和猜错的概率都是50%,假如猜对的净收益率是1倍,如rw=1,猜错的净亏损率是0.5倍,即rl=0.5,意思猜对赚一元,猜错赔五毛。

换任何看都知道这个游戏肯定值得玩,问题来了,如果去玩,该用多大仓位呢?显然不能满仓上,因为如果第一次错,或者刚开始连错几次,本金就输光了,也不能投入很低,毕竟这是长期必赚钱的买卖,效率低太“吃亏”。

如何解决这个问题?引入到一个现成的工具,仓位控制神器——凯利公式 ,凯利公式是怎么来的有多神奇就不说了,有兴趣的去网上搜搜,今天说说他的应用。拾荒网,一个有价值的炒股知识网站。

三、凯利公式,他能得出一个在期望收益为正的 独立 重复投资中每次最优下注比例,以使本金长期增长率最大化。

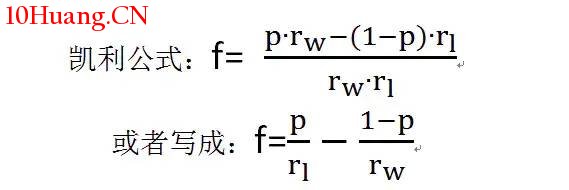

公式是:

其中,f为最优下注比例,p为赢的概率,反之1-p是输的概率,rw是赢时净收益率,rl是亏损时净损失率。

把上面的数据带入公式:f=0.5/0.5 -(1-0.5)/1=0.5,答案是:适合当时计划总投注的仓位的半仓 ,比如说有100万资金计划投资,但针对猜硬币的只能拿出来10万,那凯利公式得出的仓位是按照10万的总比例规划,不是按照没有直接联系的100万。

根据上面凯利公式,先看几个案例: (纯计算,想看结果直接看下划线那行)

1)若rw赚时赚1倍、rl亏时亏1倍不变:

当赚的概率P=50%,则f=0.5/1-(1-0.5)/1=0,结论是没法玩;

当赚的概率P=60%,则f=0.6/1-(1-0.6)/1=0.2,结论是20%仓位;

当赚的概率P=80%,则f=0.8/1-(1-0.8)/1=0.6,结论是60%仓位。

2)若rl亏时亏1倍、赚的概率P=60%不变:

当rw赚时赚2倍,则f=0.6/1-0.4/2=0,结论是40%仓位;

当rw赚时赚3倍,则f=0.6/1-0.4/3=0.47,结论是47%仓位;

当rw赚时赚4倍,则f=0.6/1-0.4/4=0.5,结论是50%仓位。

3)适当改一下公式:

p=80%,rw=30%,rl=10%,得出f=7.4,相当于7.4倍杠杆;

p=60%,rw=20%,rl=10%,得出f=4,相当于4倍杠杆;

p=60%,rw=10%,rl=10%,得出f=2,相当于2倍杠杆;

p=60%,rw=100%,rl=100%,得出f=0.2,相当于20%。

看到这大致有个结论:

只要当次交易大概率是赚钱,如果单次赔率对本金伤害低(如盈亏10%),那么就适合加杠杆,而如果单次赔率对本金伤害高(如盈亏100%,对了翻倍错了一把光),则适合降低仓位稳健着来。

四、下面,具体说说:

第一种,高概率、高赔率

这种偏周期性质。 显然是适合重仓做,一般在大的周期更替或者短周期情绪更换时,极容易出现高概率高赔率。

为何说这种玩法适合重仓做,用凯利公式套一下,假设赢的概率是80%,rw赢时收益率20%,rl亏损时收益率是10%,导入公式得出f=0.8/0.1-0.2/0.2=7,这就相当于用本金7倍杠杆。

不过强调下,明白“哪些适合加杠杆,哪些不适合加杠杆” 这个大道理就行,真实的股票交易,远比单纯的抛硬币猜大小难的多。

比如,股票前后涨跌概率不是固定的,单次预计的赔率也不是固定的,可能一时一个样,极端情况会加大收益也可能扩大亏损,而且股票市场前后交易是有连续性的,不像抛硬币每次都是独立随机事件。

大的周期类博弈,比如说从熊市到牛市非常符合要求。 熊市跌到某一关键节点如19年初的2440点,如果通过各种研究得出结论,熊市不会再差了已经接近见底,见底之后的反弹想象力远比下跌高。(他难的地方不在于不知道加杠杆,而在于如何知道概率,这需要额外研究。)

小的周期类博弈,平时短线中情绪转折或情绪加速行情符合要求 。情绪转折时赔率肯定高,此时常有情转折板,情绪加速时(通道党)赔率未必高,但概率尤其高。

所以,经常能看到这两类走势,一旦信号近乎明牌时几乎都是一字涨停形式,因为确定性太强,大家都去顶一字了,满仓顶一字的都敢做,但对于情绪转折板有个注意的地方,假设rw=20%,rl=10%固定,当p=60%,f=4,当p=50%,f=2,当p=40%,f=0,不能玩了。

这说明, 做情绪转折板时要求非常苛刻,即使有一比二的赔率比例(非常敞亮了),一旦赢的概率低于50%,都不值得下注。

但当概率不高时,情绪转折试探阶段,当p=30%,rw=40%,rl=15%时,f=0.3/0.15-0.7/0.4=0.25,相当于2.5成仓位,间接得出炮灰试错阶段不适合重仓 ,一会第三类具体讲。

第二种,高概率,低赔率

这种偏理财性质。 同样也值得重仓做。

适当改下公式:假设p=70%,rw=10%既定,当rl=7%,得出f=7,当rl=10%,得出f=4,当rl=15%,得出f=1.6,当rl=20%,f=0.5,适合半仓做了。

大意是,只要概率是正的,哪怕赔率比例1:1附近了,都可以适当加杠杆 ,而当亏损明显比盈利多时,就得降低仓位提防风险了(第四部分讲)。

常见的趋势票交易,就属于这种玩法。

每次突破后赚钱的概率很高,但趋势票的走势非常肉,要么突破后涨一点点,要么突破后横盘,极少数情况才是突破后下跌。

所以,这类票理论上是可以加杠杆的,此时加杠杆有两种形式,一种是明面的,如利用融资来加杠杆,一种是隐形的,那就是提高周转率 。一笔资金当成两笔三笔循环用,别人一天趋势交易一次,你提高到两次三次,无形之中就把杠杆加上去了。

但是,由于这类交易是理论上低赔率不是高赔率,赚的本来就不多,要防止黑天鹅冲击 ,不然可就就是辛辛苦苦小半年,一夜回到解放前了。

还是说趋势票,趋势票回调虽然往往不大且比较稳,但该回调时也一点不含糊,通杀情况也不是没有,不要指望趋势票能天天逆袭,如果天天逆袭弹性很霸道就不会走趋势了,干脆超短连板多好。

趋势票调整该跑也得跑,不要单纯以为他们即使跌也跌的不多,那是单相思片面的,问题是,他们涨的时候也很慢。

总之,高概率低赔率玩法适合加仓位,但需要提防黑天鹅情况出现。

第三种,低概率,高赔率

这种偏彩票性质。 符合情况勉强可以做。

举个例子,赢的概率p=40%,赢的收益rw=20%,亏的损失rl=10%,得出f=0.4/0.1-0.6/0.2=1,本金满仓可以做;如果p和rl不变,rw=30%,得出f=0.4/0.1-0.6/0.3=2,相当于用本金2倍杠杆。

适当改下公式,p=30%,rw=20%,rl=10%,得出f=0.3/0.1-0.7/0.2=负,如果p和rl不变,rw=30%,得出f=0.3/0.1-0.7/0.3=0.67;如果p=20%,rw=30%,rl=10%,得出f=0.2/0.1-0.8/0.3=负。

f=负意味着不适合下注,这说明,当概率越低时即使赔率高也会出现不适合交易情况,具体情况要具体分析。

前面讲的高概率和高赔率是情绪转折偏后的阶段,当情绪转折试探阶段时,假设p=30%,rw=40%,rl=15%时,结果f=0.3/0.15-0.7/0.4=0.25,结论是2.5成仓位。

这说明情况没有明晰前切记不能重仓,因为此时炮灰非常多,如何应对这些炮灰板,那就是降低仓位去试探,刚才的2.5成仓位就是试探性仓位。

同时,因为此时概率低需要赔率高才能赚钱,看平时情绪冰点的转折板二板三板多一些,而五板六板冰点再网上少一些,拾荒网打板专注短线技术技巧进阶。因为二板三板下跌空间有限,上涨可以奔着五板六板去,而五板六板下跌空间很大,再往上空间很有限,所以情绪冰点的转折票,多数见于低位板,而不是高位板。

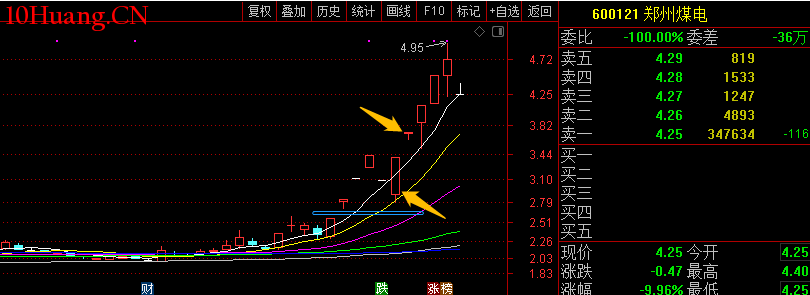

再比如,11月27日郑州煤电天地板了,假如当天准备跌停抄底,那么该如何配置仓位。

当时跌停是烂板,次日如果再跌应该跌的不多,比如7%,而如果当天地天板,想象力会高出很多,基本上次日还有摸板预期,取当天地天板次日连板,连板之后是分歧行情,暂时不考虑。

得到情况如下:

当p=10%,rw=30%,rl=7%时,f=0.1/0.07-0.9/0.3=负数

当p=20%,rw=30%,rl=7%时,f=0.2/0.07-0.7/0.3=0.53

当p=30%,rw=30%,rl=7%时,f=0.3/0.07-0.7/0.3=1.95

当p=10%时,即使面对收益30%,亏损7%也不值得做,概率太低了。后两种情况,概率差值仅10%,结果却是天壤之别,前者不需要加杠杆还得控制好仓位,而后者就可以考虑加杠杆了。

所以,当赚时收益率和亏时亏损率固定时,概率对结果影响非常非常大。

再比如,假如盘中郑州银行已经被资金点火,想买只能去半路追高时,当概率多少时可做,该如何设计仓位?

以反弹到平盘为例,此时,rw=20%,rl=17%,如果p=30%,则f=0.3/0.17-0.7/0.2=负。假设p=x,rw=20%,rl=17%时,要求f>0,即p/0.17-(1-p)/0.2>0,得出p>46%,结论是至少有一半把握值得做。 当p=47%时,f=0.11,适合一成仓,当p=50%时,f=0.44,可以接近半仓了,此时的概率影响非常重要。

第四种,低概率,低赔率

俗称贤者行情 。全身心进入无欲无求状态,简称无所谓了,此时能不做就不做,除非预期未来某些事件催化能改变概率和赔率。

上面讲的盈时收益率,

p=30%,rw=10%,rl=4%,得出f=0.3/0.04-0.7/0.1=0.5

p=30%,rw=10%,rl=8%,得出f=0.3/0.08-0.7/0.1=负

p=30%,rw=20%,rl=15%,得出f=0.3/0.15-0.7/0.2=负

凯利公式还有个变体,f=(bp-q)/b,p是赢时概率,q是输时概率,b是赔率,潜在收益与潜在亏损比值。

据此,假设概率已知如30%,如果可做的情况下f>0,得出(0.3b-0.7)/b>0,要求b>2.34,赔率大于2.34时,亏10%赚就得23.4%才值得去玩。类似的,当p=40%时,(0.4b-0.6)/b>0,要求b>1.5;当p=50%时,(0.5b-0.5)/b>0,要求b>1,至少盈比亏多一点时材质的做。

结论是,理论上低概率低赔率的事根本无法做,因为这是一件必亏的事。

不过,股票市场不同于猜硬币,猜硬币每次都是独立事件,前后时间彼此没有影响,而股票市场缺是个复合的市场,前面的事件会影响后面的,下跌行情连续阴跌时走V概率极其低,且不说有些人为何要买,里面的人为何不卖,并不取决于单笔游戏值不值得做,还有牌局外的考量。

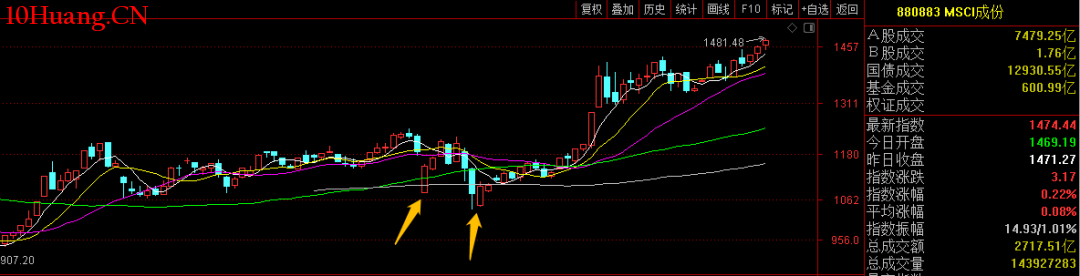

也就是,短期虽然很差,但相信未来大概率会转好,目前不确定转好的时机,索性平时的小波动也就不折腾了(不买也不卖),如MSCI持仓指数。

年初因为疫情影响两度暴跌,在当时的氛围影响下做多这些票短时期肯定是低概率低赔率的事,不确定短期会涨,也不知道会跌到那里去,根本不值得交易,但当把时间周期拉长看,未来外资配置A股是大趋势,形式将有当前盘面的低概率低赔率转化成高概率高赔率。

而这些,正是凯利公式在股票市场应用时里面缺失的,她没有考虑前后笔交易的互相影响,更没有考虑时间的因素,应用时忌讳刻舟求剑,取里面适合股票市场的就行了。

五、总结一下:

讲这些主要是明确,概率、赔率和仓位从来都不是独立的存在,所以当别人给你推荐意见时不能单纯只听结果,中间的过程远比结果更重要。因地制宜才是良策。

通过凯利公式能粗略知道仓位与概率和赔率的联系,因为凯利公式有效是既定事实,通过他的仓位安排能知道每次投资中的最优下注比例进而使长期增长利润最大化。

常见的概率和赔率组合于仓位关系有四个,高概率和高赔率,这种偏周期性质适合重仓,高概率和低赔率,偏理财性质也可以重仓,低概率和高赔率,偏彩票性质更适合轻仓,低概率和低赔率,通常不适合短期交易 ,除非预期未来某些事件催化能改变概率和赔率才值得考虑。

具体实践中就看所选的模式属于哪种分布,如果是趋势票突破,典型的高概率低赔率,重仓没问题,而如果是博弈高位加速板,这些就得严格控制仓位。

平时交易中真正的高赔率机会其实并不多,而公式中赢的概率p对结果f影响又非常大,导致短线很多人大回撤往往都是发生在赢的概率p很低时不值得出手结果出手了,比如指数下降周期,情绪补跌期,情绪一致后接力,现在当是强化明确了,投资中赢的概率真的很重要。别总强行交易。